美国10月零售销售环比增长1.7%,为连续第三个月增长,且增幅创3月以来最高,尽管美国消费品价格持续上涨,尽管美国消费品价格持续上涨,但是家庭需求仍保持韧性,消费依然较强,储蓄的提高和工资的上涨帮助美国人维持了强劲的商品支出步伐。当然这也可能是由于疫情持续,美国民众急切地提前开始假日购物,以避免在一些商品短缺的情况下难以采购物资。

当前美国大约70%的经济增长是靠消费拉动的,所以美国的零售数据对于判定美国的经济现状和前景具有重要指导作用,因为零售销售直接反映出消费者支出的增减变化,此次数据表现超预期,说明美国经济经历了三季度的低迷后再度企稳走强,将在很大程度上影响市场对美联储提前加息的预期和讨论。

受超预期的强劲零售数据提振,叠加布拉德鹰派的政策讲话,美元指数上涨0.41%至95.90,稍早触及95.97,为2020年7月以来最高,早盘开盘一度涨破96关口。从当前来看,美国货币政策比欧洲依然偏鹰,美国经济比欧洲强,美国疫情控制比欧洲更有效,欧元英镑持续走弱,美元指数将回维持强势,上方上探97.8-98区间的可能性较大,对于大宗商品而言形成利空。美欧英等央行维持鸽派的加息政策,叠加高通胀影响,年内贵金属将会维持震荡走强的趋势。

正文

一、美国恐怖零售数据表现强劲 美指强劲贵金属冲高回落

美国方面公布了市场关注的恐怖数据美国10月零售销售,该数据表现强劲,超出预期且录得3月以来新高。具体来看,美国10月零售销售月率实际公布1.70%,表现强于1.5%的预期和0.7%的前值;美国10月核心零售销售月率实际公布1.70%,表现强于1%的预期和0.8%的前值。当前美国大约70%的经济增长是靠消费拉动的,所以美国的零售数据对于判定美国的经济现状和前景具有重要指导作用,因为零售销售直接反映出消费者支出的增减变化,此次数据表现超预期,说明美国经济经历了三季度的低迷后再度企稳走强,将在很大程度上影响市场对美联储提前加息的预期和讨论。

从美国10月通胀数据和零售数据来看,尽管美国消费品价格持续上涨,但是家庭需求仍保持韧性,消费依然较强,储蓄的提高和工资的上涨帮助美国人维持了强劲的商品支出步伐。当然这也可能是由于疫情持续,美国民众急切地提前开始假日购物,以避免在一些商品短缺的情况下难以采购物资。

不过,尽管零售总额远高于疫情前的水平,但随着企业将不断增长的劳动力和投入成本转嫁给消费者,美国物价正以30年来最快的速度上涨,这可能会影响消费者信心,进而导致未来需求放缓,价格上涨的负面影响存在。当然,美国持续的用工荒会令雇主继续通过提高薪水来吸引工人,加上政府的援助补贴推动居民储蓄处于纪录高位,所以美国民众可支配收入依然是处于高位的,所以假日购物季节,美国零售数据表现依然会强劲,价格上涨的负面影响相对有限。

从具体分项来看,无店铺零售、家电、建材等各分项表现强劲,是美国零售表现强劲的核心拉动项,另外汽油项和杂货店的强劲表现亦利好美国零售数据;而服装项、医疗保健项处于环比负增长中,文娱项涨幅不及前值和预期,均在一定程度上拖累美国零售表现。

受超预期的强劲零售数据提振,叠加布拉德鹰派的政策讲话,美元指数上涨0.41%至95.90,稍早触及95.97,为2020年7月以来最高,早盘开盘一度涨破96关口。贵金属冲高回落;现货黄金冲高回落,欧盘中站上1870关口,最高涨至1877美元/盎司;美盘回吐日内所有涨幅,并跌破1850美元/盎司关口;现货白银跌破25关口。

二、美国Q4经济较Q3企稳回升

10 月份以来,美国经济有好转的迹象。德尔塔变异病毒的影响在降低,美国供需、就业、房地产等宏观数据表现均略超预期,美国民众亦逐步恢复消费方式,美联储虽然是在缩减购债,但是依然在购债,持续释放流动性,预计随着消费旺季的来临和供应链瓶颈的缓解,美国四季度GDP将加速到5%左右。

? 从全年数据来看,美国2020年经济录得3.5%的萎缩,高于市场预期,美国经济韧性十足,与美国超宽松的经济政策刺激亦有直接的关系。随着疫苗的广泛接种和经济刺激措施的持续,美国经济将会持续复苏,但是德尔塔变异病毒的影响较为严重;世界主要投行在三季度对美国2021年经济预期有所下调,经济增速预期区间下调为6 %-6.5%之间,当前有再度下调的明显趋势。鉴于美国经济的韧性,美国大规模的财政刺激措施的影响,以及疫苗广泛接种的疫情风险的消退,和当前德尔塔变异病毒的影响,2021年美国经济或出现5.8%-6.3%的增长。

三、美联储货币政策转向展望

从美联储货币政策目标、调整参考指标、美联储官员讲话以及经济表现,我们对美联储的货币政策调整的影响因子进行了分析,认为以下几个因素为美联储货币政策进行调整的关键因素:第一,疫情风险得到有效控制,75%以上的疫苗接种率;第二,美国就业市场数据持续向好;第三,美国通胀持续上涨,距离美联储通胀目标愈发遥远;第四,美国宽松财政政策逐步退出,美债的发行量小幅下降;第五,美国经济经历三季度低迷后再度企稳。从政策调整因子来考虑,疫苗接种、通胀高涨、就业仍在取得进展以及流动性泛滥等市场现象倒逼美联储加快采取行动。

基于美国经济进入强势复苏期、美国政府宽松政策即将退出以及疫情风险得到有效控制等因素影响,我们参考2013年-2014年美联储QE退出路径,对美联储货币政策调整时间表初步分析与预测如下:

第一阶段,2021年8-9月将会释放缩减购置规模的明确信号,这已经实现;

第二阶段,2021年11月缩减购债规模,每月缩减150亿美元,这已经实现;

第三阶段,2022年6月正式结束第五轮QE;如果2022年上半年通胀持续维持高位,不排除美联储调整缩债规模的可能。

第四阶段,2022年三季度开始加息,2023年-2024年会加速加息。加息时间点需要关注美国2022年上半年的通胀及通胀预期,如果通胀及通胀预期继续维持高位,加息时间提前可能性大,若通胀及通胀预期有所下降,那么加息时间维持在四季度或者2022年底。

美联储自6月末起开始进行缩减购债规模的讨论,8-9月释放缩减购债规模的明确信号,11月开始缩减购债,我们认为美联储货币政策调整时间表的第一、二阶段已经如期完成,当前为第二、三阶段的过渡期,2022年6月议息会议将会进入第三阶段,结束QE。下一次议息会议将会在12月中旬举办,届时需要关注点阵图和通胀预期的变动,当然要继续关注美联储对加息的表述。

四、美元指数将会维持强势行情

受超预期的强劲零售数据提振,叠加布拉德鹰派的政策讲话,美元指数上涨0.41%至95.90,稍早触及95.97,为2020年7月以来最高,早盘开盘一度涨破96关口。从当前来看,美国货币政策比欧洲依然偏鹰,美国经济比欧洲强,美国疫情控制比欧洲更有效,欧元英镑持续走弱,美元指数将回维持强势,上方上探97.8-98区间的可能性较大,对于大宗商品而言形成利空。

五、贵金属短期回调不改整体强势趋势

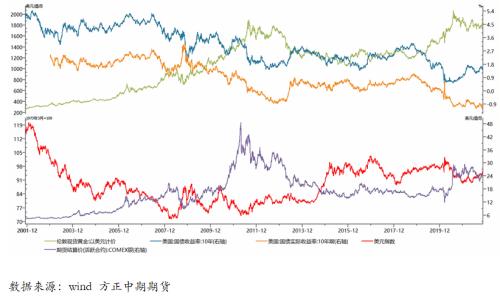

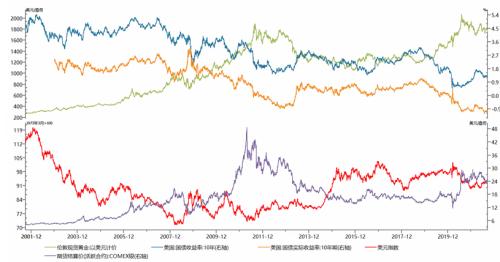

黄金破位上涨,1833美元/盎司关键点位转变为下方支撑;隔夜一度再度破位,涨至1868美元/盎司上方,但是没有守住,依然是第一支撑位,一旦有效突破则会上探第二压力区间1900-1916美元/盎司区间;沪金突破382元/克关键点位,则会继续上探第二压力位392-397元/克区间。美欧英等央行维持鸽派的加息政策,叠加高通胀影响,年内贵金属将会维持震荡走强的趋势。

短期,贵金属破位上涨后回归高位震荡行情,上方继续关注1860-1868美元/盎司关口,一旦有效突破将上探1900-1916前高区间;沪金突破382元/克区间压力后,继续关注392-397元/克区间。白银突破24.8美元/盎司(沪银5100元/千克)的前高位置后,关注25.395美元/盎司的250日均线(沪银5303元/千克的250日均线,即年线)压力位,突破后会继续上涨。短期内仍适合逢低做多行情,不建议做空;下方关注点为年内剩余时间关注点位。

年内剩余时间来看,若12月议息会议显示美联储加息预期增强,英国加息,非农和零售等美国宏观经济数据表现强劲,贵金属仍有再度走弱的短期可能,1800美元/盎司是重要支撑位,1720-1740美元/盎司(357-365元/克)区间为核心支撑位。白银再度短期走弱的可能依然存在,23.52的60日均线和23美元/盎司(5000和4850元/千克)均为强支撑位。年内贵金属行情震荡走强趋势将会持续,建议逢低做多为主,谨慎做空,而波动性更的白银的操作机会更多。

中长期来看,货币超发、经济增速减缓以及通胀持续高位背景下,黄金配置价值依然会比较高,做中长期资产配置者,可借黄金回调之际持续做多。投机性较强的白银不适合做长期投资。