观点小结

11月通胀压力仍在,专项债加快发行促进基建年底发力、地产政策边际宽松,经济最差的阶段或已过去,利率短期下行空间有限。

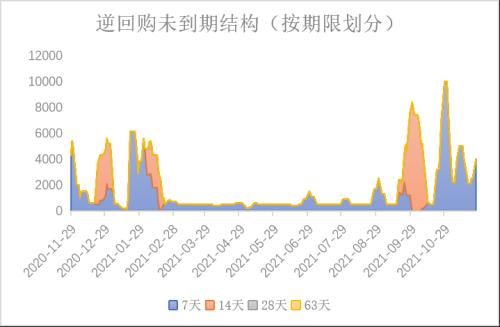

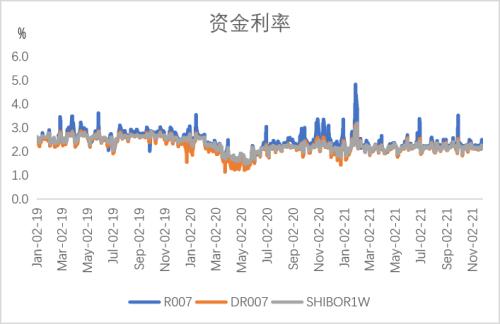

资金面整体均衡:1)央行公开市场净投放1,900亿元;2)本周DR007上行12.31bp至2.26%,R007上行22.11bp至2.44%;3)本周商业银行质押式回购意愿整体偏高,日均成交金额50,652.73亿元,较上周减少368.61亿元,其中隔夜成交量占比每日均超过84%,若杠杆率持续高企,后续货币政策可能伴随收紧。

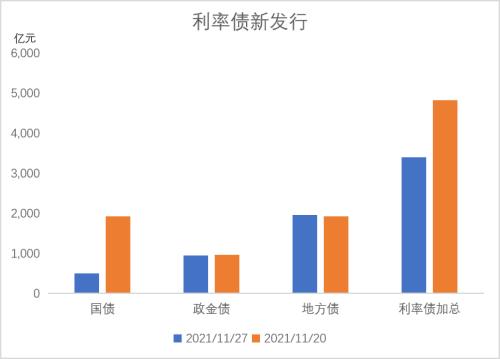

新增地方专项债全年额度基本发行完成:1)利率债新发行3,410.70亿元,环比减少1,408.97亿元,其中地方债1,954.6亿元,环比增加28.63亿元;2)地方债长久期最受欢迎,15Y安徽债、15Y陕西债、30Y安徽债、30Y江西债等边际倍数均打满,其余期限需求较为一般;3)截止11月30日,新增专项债发行34,793.25亿元,完成6月财政部下达的34,676亿元的额度。

国债收益率整体下行:1)即使临近月末,央行公开市场投放量十足,故资金面保持均衡宽松。本周数据真空期,周三有部分机构预计夜间公布的国常会通稿中提及会有降准、降息的可能,午后推动国债期货大涨。另周五国内疫情在部分地区扩散造成短期恐慌,国债期货全天在高位震荡。此外,本周的国常会提到“统筹做好今明两年专项债管理政策衔接,更好发挥专项债资金带动社会资金的作用”,地方债在最近两周加快发行,完成今年剩余额度。

国债期货价格整体上涨:1)国债期货价格整体上涨,在周三、周五涨幅较明显,与部分机构预期降准和南非疫情过度恐慌有关。

观点小结:1)11月仍然存在一定的通胀压力。受牲畜类等生产资料价格支撑,PPI下行斜率不会太快,预期在11%-12%的范围内;蔬菜价格当月上涨27%带动CPI上浮0.5%左右,11月CPI亦有较大上行压力。2)跨周期调节的背景下,稳增长促使基建跨年发力、制造业重点推进高技术行业、地产边际宽松,经济最差的阶段或已经过去,利率短期下行空间有限

资金面整体均衡

央行公开市场净投放1,900亿元

本周央行公开市场开展7天期逆回购4,000亿元,中标利率2.2%,逆回购到期2,100亿元,央行公开市场净投放1,900亿元。

数据来源:Wind,天风期货研究所

资金面整体均衡

本周资金面整体均衡,周一偏紧。央行呵护资金面意愿明显。本周DR007上行12.31bp至2.26%,R007上行22.11bp至2.44%,隔夜利率下行,R001下行28.71bp至1.75%。

数据来源:Wind,天风期货研究所

质押式回购成交量破5万警示线

本周资金利率均衡。Shibor一周收于2.25%,周上行7.60bp;1年期国债收于2.24%,周下行2.36bp;10年期国债收于2.83%,周上行10.53bp。商业银行质押式回购意愿整体偏高,日均成交金额50,652.73亿元,较上周减少368.61亿元,其中隔夜成交量占比每日均超过84%,若杠杆率持续高企,后续货币政策可能伴随收紧。

数据来源:Wind,天风期货研究所

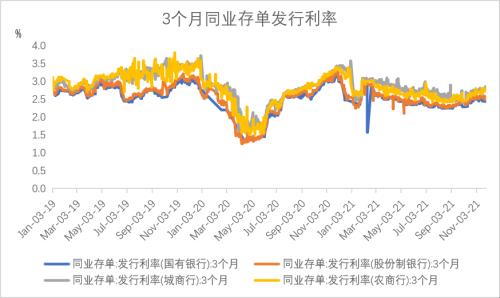

各期限同业存单收益率分化

各期限同业存单收益率窄幅波动,股份制银行1个月同业存单收益率上行5bp至2.15%,3个月同业存单收益率下行7.5bp至2.53%,1年期同业存单收益率下行1.75bp至2.75%。

数据来源:Wind,天风期货研究所

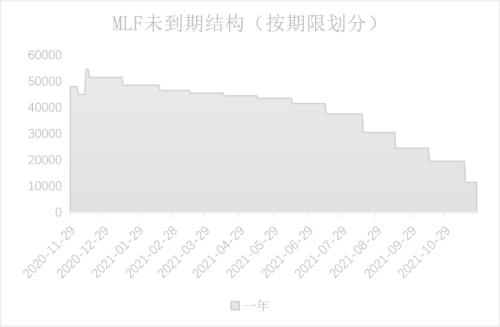

同业存单收益率与MLF利差平稳

1年期同业存单利率收至MLF下方22.49bp,本周存单利率波动较小,仅受跨月资金面扰动。

数据来源:Wind,天风期货研究所

债券一级市场发行追踪

本周地方债发行量高企

本周利率债新发行3,410.70亿元,环比减少1,408.97亿元,其中地方债1,954.6亿元,环比增加28.63亿元,国债501.8亿元,环比减少1,431.1亿元,政金债954.30亿元,环比减少6.5亿元。

本周地方债长久期最受欢迎,15Y安徽债、15Y陕西债、30Y安徽债、30Y江西债等边际倍数均打满,其余期限需求较为一般。

数据来源:Wind,天风期货研究所

国债收益率整体下行

国债收益率整体下行

国债收益率利率整体下行。本周即使临近月末,央行公开市场投放量十足,故资金面保持均衡宽松。本周数据真空期,周三有部分机构预计夜间公布的国常会通稿中提及会有降准、降息的可能,午后推动国债期货大涨,其实在三季度货币政策执行报告中提到“发挥好结构性货币政策工具牵引带头作用”,如要真降准、降息才是超预期。另周五国内疫情在部分地区扩散造成短期恐慌,国债期货全天在高位震荡。此外,本周的国常会提到“统筹做好今明两年专项债管理政策衔接,更好发挥专项债资金带动社会资金的作用”,可以看到地方债在最近两周加快发行,完成今年剩余额度。

数据来源:Wind,天风期货研究所

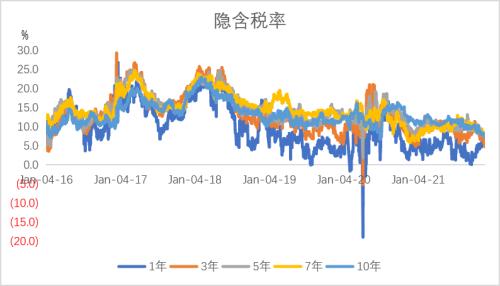

国债10-1利差缩小

本周国债10-1利差缩小5bp至60.82bp;国开债10-1利差缩小3.41bp至74.56bp。

本周国开债隐含税率均下行,交易情绪较上周抬升。

数据来源:Wind,天风期货研究所

美国通胀持续高企

美国10月PCE物价指数公布值5%,前值4.4%,创1990年11月以来新高;10月核心PCE公布值4.12%,前值3.69%,创1990年12月以来新高,美国通胀持续高企。

数据来源:Wind,天风期货研究所

美元指数下行到96.06

美元指数下行到96.06

本周美元指数收于96.06,较上周下行-0.003。人民币汇率微降至6.39,中美利差本周扩大至140.81bp,较前一周扩大9.85bp。

数据来源:Wind,天风期货研究所

国债期货价格整体上涨

国债期货整体上涨

本周国债期货价格整体上涨,在周三、周五涨幅较明显,与部分机构预期降准和南非疫情过度恐慌有关。

数据来源:Wind,天风期货研究所

周五国债期货交易情绪最高

数据来源:Wind,天风期货研究所

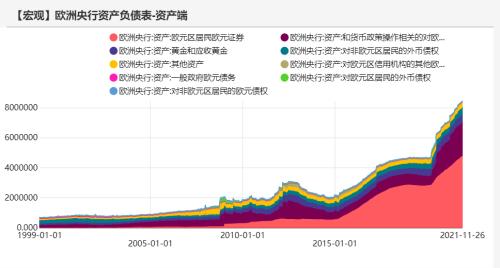

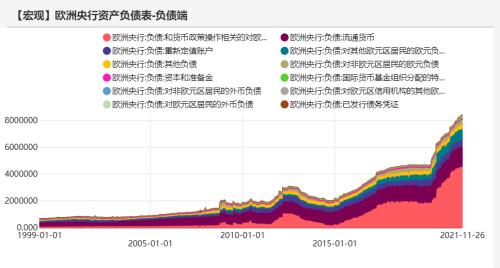

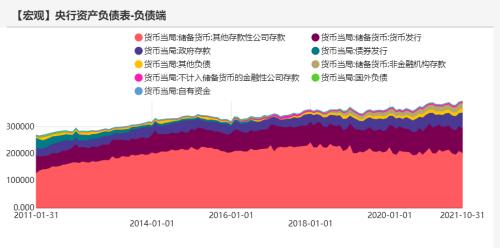

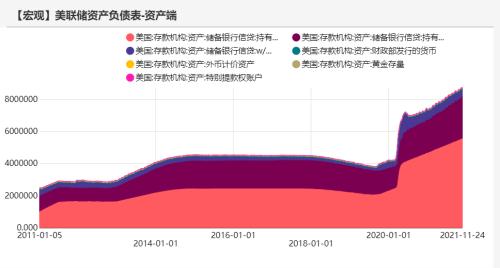

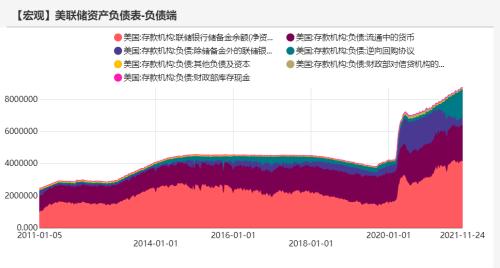

全球各经济体扩表

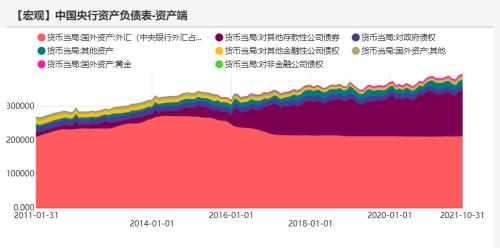

10月央行资产负债表扩张2,945.7亿元

数据来源:Wind,天风期货研究所

美联储资产负债表较上周扩张6,694百万美元

数据来源:Wind,天风期货研究所

数据来源:Wind,天风期货研究所