国内经济解读

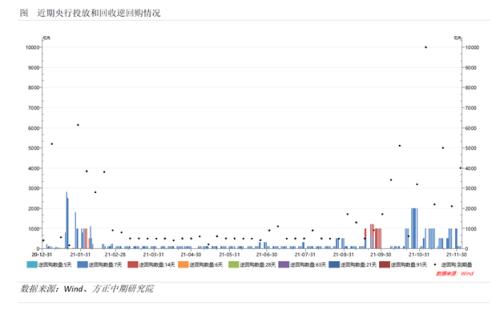

国内方面,周内公布的重要数据显示,11月制造业PMI回升略超预期。但分项中需求恢复不如供给、产成品恢复不如原材料,企业加库存动力不强。建筑业受房企资金问题缓和、基建投资发力等支持出现修复。服务业则受疫情拖累,但预计12月疫情好转后将恢复。11月财新制造业PMI表现更差。央行在月末结束之后,本周净回笼3700亿元,短端资金利率回落。国务院副总理预计今年经济总体超预期,并强调保持宏观政策连续、稳定。有消息称佳兆业部分投资者尚未收到周三应付美元利息。总体上看,电力缺口减小是推升10月经济修复的主因,需求情况显示经济依然承压。被动加库转向主动去库阶段的扰动属正常现象,库存周期仍偏向主动去库存。下行风险仍需要关注。货币政策依然维持中性偏宽松。后期仍需关注基建对经济下行对冲的程度。

风险事件方面,OPEC+超预期维持1月增产,虽强调可能应对疫情冲击调整产量。OPEC成员国11月原油增产幅度超过限额。部分投行仍预计油价继续上行趋势。疫情方面,南非发现omicron再感染风险较高,美国政府拟收紧旅行规定。欧洲疾控中心也警惕称omicron可能成为欧洲主流毒株。德国在全国范围内对未接种新冠疫苗的人严格设限。疫情继续扩散的对经济仍有阶段性影响。

全球宏观经济分析

(一)全球正在经历第四轮疫情

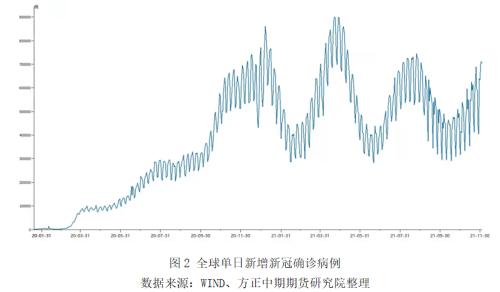

截至今年12月3日,全球累计确诊新冠病例达到2.65亿,其中治愈2.34亿,死亡0.05亿,现有确诊0.25亿。今年全球新冠疫情呈现出“多轮反复、峰值降低、谷值稳定、死亡率下降、疫苗接种前快后慢”的五大特征。自2020年新冠疫情爆发以来,全球总共经历了四轮疫情。

第一轮疫情:2020年初至2021年初。当疫情刚爆发之时,并未引起世界各国的充分重视,多国政府仅认定为“大号感冒”。随着疫情蔓延,全球医疗资源短缺和防护问题显露无疑,病人无法得到及时救治,医务人员大规模感染,此时以美国为首的西方国家却依然以“人权、自由”名义标榜自我,拒绝隔离,错过了最佳的防控时机,疫情进一步扩散。今年1月7日,全球单日确诊人数达到第一个阶段性高峰——861322例。此时,各国已经充分意识到疫情的严重性,积极采用中国抗疫模式,1月7日日本发布进入第二次紧急状态宣言,1月20日拜登上台之后就立即下达“口罩令”,西欧各国也提升了防控等级,疫情终于有所控制。

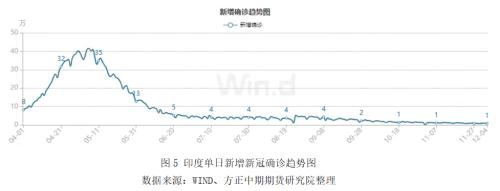

第二轮疫情:2021年2月中旬至4月下旬。这一波疫情主要由印度引起,此时埃尔法毒株已经变异为德尔塔毒株,感染性更强、传播速度更快。印度公共卫生设施差,疫苗接种率低,思想文化较低,直接导致疫情爆发时增长。在短短的三个月内,印度单日确诊人数从2月1日的8587例飙升至5月6日的414433例。随着4月下旬数十个多家就已经对印度采取禁飞令以及印度采取封国措施,期间还有多国援助,才使得印度疫情得到缓解。

第三轮疫情:2021年6月下旬至8月下旬。随着疫情再度缓解以及封锁措施对于经济的破坏,欧盟从5月起逐步放宽“禁足令”,英国于7月完全实现“四步走”解封计划,期间举行了横跨全欧洲的欧洲杯足球赛,美国也开始放松限制措施。随着防控减弱,疫情在欧美国家又复燃,叠加印度疫情传染至东南亚国家始终难以扑灭,疫情在各洲再度大规模爆发,8月25日全球新增人数一度接近75万。

第四轮疫情:10月中旬至今。9月底至11月多国宣布放宽和解除禁令,从10月中旬起单日确诊人数再度反弹,尤其是在11月24日南非发现新型变异毒株奥密克戎之后,新变异毒株已经波及全球38个国家和地区,可见传播速度更快。多国立即宣布熔断来自南非的航班,以色列和日本先后宣布封国,美国有10个洲发现该病例,纽约州宣布进入“灾难紧急状态”。

(二)鲍威尔发表鹰派言论 美联储有意加快缩债规模

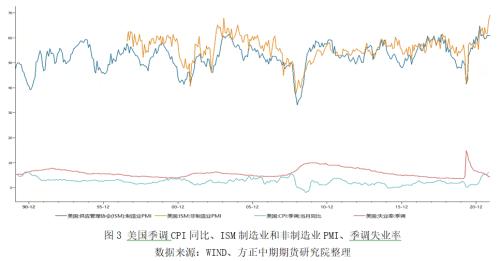

美国时间11月30日,美联储主席鲍威尔在出席参议院委员会听证会时表示,是时候放弃“通胀是暂时”的言论了,Taper步伐可能比150亿美元/月的速度更快,预计美联储将在12月会议上讨论该项议题。鲍威尔的鹰派言论主要源于高通胀、失业好转和较为强势的经济。美国10月季调CPI同比增速达到6.2%,创近31年新高;11月季调失业率录得4.2%,连续7个月回落;前三季度GDP达到5.7%,创近14年新高;ISM制造业和非制造业PMI从去年6月起长期高于荣枯线,最近三个月更是连续高于60,属于强扩张区。

受鲍威尔鹰派言论影响,现货黄金回吐盘中涨幅,一度从日高下挫逾40美元至1770关口;美油盘中最深跌幅近8%,创8月23日以来新低至64.43美元/桶,尾盘回升至67美元附近,市场对OPEC+将在明年1月暂停增产40万桶的预期不断升温。标普500指数跌近2%。随着非洲变异毒株的出现,市场原本以为美联储会维持当前的缩减购债步伐,并且推迟加息,但是鲍威尔的鹰派言论改变了这样预期。预计美联储将会在12月中旬议息会议上讨论进一步加大缩债规模的可能,有望在二季度初结束缩债,并在年中开启加息。得益于美联储有意加快货币收紧步伐,美元指数和美债收益率继续看涨。

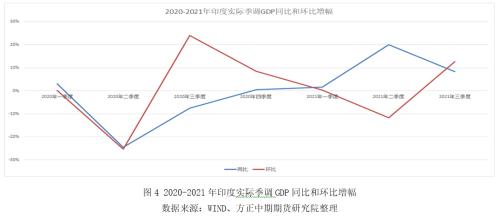

(三)印度经济三季度强势复苏

剔除价格因素,今年三季度印度季调GDP录得36.84万亿印度卢比,同比增长8.4%,环比增长12.7%。分行业来看,“公共管理、国防和其他服务”是增长最快的,同比和环比分别增长17.4%和24.7%,可以看出印度主要通过宽松的财政支出刺激经济发展;“贸易、旅馆、运输及通讯业”增速紧随其后,同比和环比分别增长8.2%和24.9%;建筑业也有不俗表现,同比和环比增幅分别达到7.5%和8.7%。

印度能在三季度实现经济强势反弹主要有三方面原因:

其一,同期基数太低。去年三季度和今年二季度均是印度疫情的爆发期,造成当时经济大幅萎缩,去年三季度印度实际季调GDP同比下降7.4%,今年二季度环比下降11.6%。

其二,印度疫情得到有效控制。5月初印度疫情迎来拐点,随后逐步回落,6月初印度政府逐步放宽各邦的限制措施,整个三季度单日新增确诊病例大约在3-4万左右,印度已经实现了群体免疫。随着疫情形势大幅好转,印度制造业和服务业分别在7月和8月恢复至荣枯线以上。

其三,印度政府维持宽松的货币政策。疫情爆发之后,印度央行长期将回购利率维持在4%不变。

三、国内期货市场分析与前瞻

石油化工板块:本周国内石化板块品种连续大跌,原油、燃料油、沥青、PTA、LPG等品种跌幅居前。原油下跌主要原因在于新变异毒株引发市场避险情绪显著上升,同时有消息称现有疫苗在应对新变异毒株方面的效果将远不如应对早期的新冠毒株,进一步加剧了市场避险情绪的升温,而油价的下行也带动整个石化板块品种连续走跌。但随着一系列事件的逐步落地,市场风险情绪得到进一步释放,预计油价短线将企稳反弹修复,并将对石化板块品种形成一定带动,但从中长期趋势来看,原油及石化板块品种趋势已经明显转弱,操作上,整体思路建议以反弹抛空为主。

煤化工板块:随着交割月临近,市场资金逐步移仓,部分煤化工品种焦煤、焦炭、纯碱已经换月至05合约。煤化工板块整体延续震荡整理走势,重心横向延伸,继续阶段性筑底。但市场多空资金博弈加剧,盘面波动幅度较前期有所加大。当前市场缺乏明确方向指引,动力煤、焦煤、焦炭三大品种上行仍存在一定阻力。成本端支撑明显弱化,下游煤化工品种表现胶着,多数区间内波动,较为适合波段操作。分品种看:动力煤基本面偏空,市场消息较多,在高昂的保证金及手续费的情况下,不建议投机客户参与,保值客户可以待企稳后分批买入保值入场,05合约下方支撑位在630-670之间;焦煤供需矛盾暂不突出,随着现货市价格的下跌,基差已基本修复,目前期价整体维持低位宽幅震荡,操作上观望为主;焦炭焦企挺价意愿较强,短期下行空间有限,目前期价维持底部宽幅震荡,操作上建议观望。;甲醇基本面略有好转,重心或逐步企稳,可考虑2600关口下方轻仓试多;PVC考虑到成本端,继续下行空间受限,短期关注前低附近支撑,激进者可轻仓试多,短线为宜;纯碱建议生产企业前期卖保头寸关注基差波动谨慎持有,05合约2600元以上新的卖保头寸继续持有;尿素基于年后春耕需求预期及当前保供稳价措施的持续深入,套利方面1-5反套可继续持有。

金融期货板块:国内制造业呈现供给强、需求弱的特征,疫情反弹等因素对需求端影响加大,国内经济景气度仍然偏弱。Omicron新变异毒株对市场的影响仍较难评估,市场存在较大的不确定性。本周在利多兑现的情况下,国债期货连续高位调整。预计国债期货价格阶段性维持高位震荡,在国内经济下行压力增大,政策对冲力度提升的情况下,国债中长期牛市行情仍将延续。股指方面,上证指数周K线呈现低开高走态势,主要技术指标多数上升,短线正突破3600点压力位,支撑继续关注3530点附近,以及3480点附近的强支撑,市场再度转向震荡上涨走势中。中期来看主要支撑仍在3200点附近,压力位于3731点前高,宽幅震荡不变。多空操作继续短线思路为主,短期仍可继续关注IC,适度增加做多,期限上关注远端合约以博取基差收益。股指期权,波动率维持18%低位,波动率后期有望维持震荡偏强的走势,中期以做多波动率策略为主,或者卖出远月认购期权。商品期权,新型病毒让市场不确定增加,市场波动加剧,期权隐波抬升。在策略方面,当前黑色、化工品种博弈力度较大,短线仍可关注Gamma策略。方向性投资者则建议构建价差策略,防范Vega风险。中长期则可把握做空Vega的投资机会。

黑色建材板块:本周Wind煤焦钢矿指数继续上行,环比上涨3.84%,分品种看,钢材涨幅较大,炉料偏弱,不锈钢下跌。成材偏强依然源自对需求改善的预期较强,各地房地产托底政策仍较多,同时高利润下产量则未能明显增加,热卷因检修增加,产量则大幅下降。受此影响,炉料需求预期不佳,走势弱于成材。后期看,成材市场情绪较好,预计短线趋强,但高估值下,上方压力逐步加大,特别是提防未来两周相关数据及政策弱于预期的风险。原料因环保限产,需求低迷,价格难有较好表现,不锈钢跌势放缓,但反弹乏力,玻璃行情仍有进一步上行可能。

有色贵金属板块:【有色金属】本周有色承压,反复波动。鲍威尔言辞意外转鹰,一改“通胀暂时论”并表示将采取手段遏制通胀,市场对加息周期提前的消息升温,美国政府债务上限问题、新型变种病毒蔓延亦打击市场情绪,资本市场大面积下挫。国内PMI数据好于预期,需求仍有较强韧性。国际市场有色金属现货高升水格局仍继续在一些品种中存在,有色金属表现略偏强。国内11月份电力供应恢复后,制造业景气度修复,下游开工率明显回升,叠加基建等终端加码,铜市有望淡季不淡。考虑到前期的下挫偏情绪面,目前铜价已经跌至四月以来的趋势线下沿,当前69000一线可以轻仓试多。目前锌价大幅回落后,已经触及国内冶炼成本线附近,亦低于欧洲冶炼成本价,目前欧洲能源危机仍未见改善的趋势,预计后市在成本支撑下,下方空间有限。考虑到前期过度恐慌造成的锌价已经出现技术面超跌,当前位置可以轻仓试多,期权买入虚值看涨。镍库存偏低,边际供应端预期在改善有新产能已释放或将释放信息出现,而需求端短期表现欠佳,负向反馈延续,预期波动区间料在138000-150000元之间,关注宏观及共振带动力量。市场分歧显现,锡价料维持高位震荡。长期来看,锡矿新增项目稀少,在产矿山品味下降,而新能源汽车与光伏板块消费旺盛,需求强劲,锡市呈现供弱需强局面,锡价料维持强势运行状态。由于成本端煤炭价格的企稳,而基本面矛盾较少,预计铝价还将延续窄幅震荡,主力合约运行区间在18000-20000。期权方面,由于目前波动率较高,比较适合卖权操作。可以考虑卖出深度虚值的低位看跌涨期权,以赚取额外权利金收益,即卖出01合约行权价18000的看跌期权。铅价处于宽幅震荡走势,上方压力15500,下方支撑14600。从长期来看,再生铅产能持续扩张,而需求保持基本稳定,铅市处于过剩状态,铅价易跌难涨,因此铅价上方高度相对有限。【贵金属】鲍威尔鹰派转向令贵金属市场出现大幅回落,非洲变异病毒的蔓延拖累白银,贵金属持续走弱;当然一旦利空出尽,随着美欧英等央行鸽派的加息政策未改,高通胀尚未改变,贵金属的整体趋势暂时未改;货币政策再度收紧预期被市场消化后,在没有实质性进展前,高通胀、地缘政治叠加疫情的再度恶化和变异病毒的出现,贵金属企稳回升可能性大;风险偏好者,黄金仍可做多,白银受病毒和工业需求拖累,可择机继续逢低做多;风险中性或者厌恶者,可观察贵金属企稳后做多。短期,黄金跌破1780美元/盎司,下方核心支撑为1758,1833为第一阻力位,1868美元/盎司为第二阻力位;沪金跌破365元/克,若跌破则会下探至360-262附近,上方第一压力位为378元/克,若突破则会继续上探第二压力位383元/克,短期企稳逢低做多为主。白银受疫情导致的工业需求弱势拖累,跌破23美元/盎司(4750元/千克)整数关口,下方支撑位调整为22美元/盎司(4650元/千克),对于风险偏好者,22-22.5附近是买入机会;上方阻力位为24.22的20日均线(5000元/千克)。短期受突发变异病毒拖累,仍建议企稳逢低做多。

油脂油料板块:本周油脂油料板块价格主要受到奥密克戎病毒的影响,由于市场对病毒的恐慌情绪造成了股市和原油等风险类资产的大幅下行,推动了整个油脂油料价格在周初出现同步的大幅回撤。此后随着市场情绪的缓和,风险类资产价格的再度上行使得油脂油料价格也再度走高。目前国内油脂和蛋白市场基本面并没有出现较大改变,4季度仍将维持油强粕弱的格局,建议继续买入油脂类近月合约。

生鲜软商品板块:本周生鲜品走势分化,其中红枣延续强势,鸡蛋和生猪表现偏弱。红枣市场来看,减产兑现继续提振市场,期价震荡偏强波动;鸡蛋市场来看,现货市场表现偏弱,小幅拖累期价;生猪市场来看,季节性消费旺季形成的阶段性供需错配支撑现货价格,期货价格跟随窄幅震荡;苹果市场来看,入库量低于往年同期与消费表现一般的博弈加剧,期价呈现高位震荡;整体来看,生鲜品依然缺乏突出矛盾点,期价继续区间波动。本周软商品继续分化表现,其中纸浆表现较强,白糖表现较弱。纸浆市场来看,供应端扰动延续,继续支撑期价低位回升;橡胶市场来看,消费表现偏弱拖累市场,期价高位回落;白糖市场来看,供需缺口预期收敛,季节性供应旺季压制期价,期价高位回落;棉花市场来看,需求端表现不佳,期价高位回落。后期来看,棉花市场依然面临成本雨消费的博弈,期价或延续高位震荡走势;白糖在供应压力下,或继续回落走势;橡胶市场需求端支撑有限,或继续对期价形成压制;纸浆期价在供应端的提振下继续反弹走势。