策略表现与操作建议:

方向性策略:国债期货高位震荡,短期市场仍面临上方技术性压力。国内实体经济数据维持低位,大宗商品涨价压力缓解, 国债中长期牛市预期得以强化。但阶段性政府债券发行以及宽 信用等因素继续施压短期行情,海外收益率回升导致利差收窄也对内债形成心理层面压力,技术上突破前高难度也较大。

IRR 策略:近期国债期货仍未脱离震荡行情,期现市场暂难出 现明显偏离,正套缺乏介入空间。

基差策略:国债期货当季合 约基差基本完成收敛,需注意的是非 CTD 可交割券基差并不会 在到期归零。目前当季合约基差缺乏交易价值,建议关注短期 市场调整过程中次季合约基差走强的机会。

跨期策略:在本轮 移仓前我们判断国债期货移仓过程中跨期价差将先降后升,并 建议投资者关注移仓初期做空跨期价差的交易机会。目前来看,该判断已经基本得到市场验证。目前跨期价差已经大幅回 落,建议前期参与做空跨期价差的投资者可以逐步止盈。

跨品种与曲线策略:近期收益率曲线形态主要由长端变化决定。预计短期央行货币政策房东概率较低,在牛市行情中曲线策略 仍建议参与做平策略。

净基差及套保成本:空头对冲建议选 择净基差低位时机,降低对冲成本。多头替代策略建议等待本轮净基差水平走高后的参与机会。

正文

一、国债期现货市场回顾:

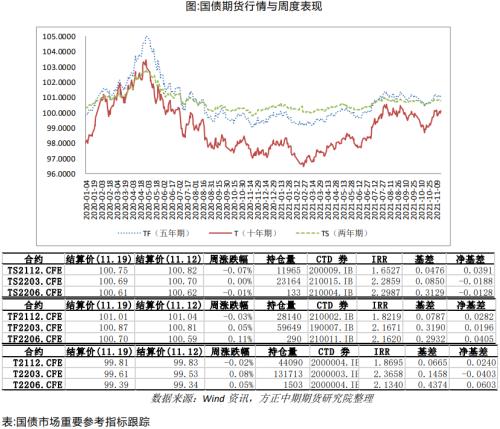

上周国债期货冲高回落高位震荡,其中10年期主力周跌0.05%;5年期主力周跌0.06%,2年期主力周跌0.08%。现券市场国债收益率波动不大。

从基本面角度来讲,宏观方面,上周国家统计局公布10月份实体经济数据,中国10月规模以上工业增加值同比增3.5%,预期增3.2%,前值3.1%;中国10月社会消费品零售总额同比增4.9%,预期增3.4%,前值4.4%;中国1-10月固定资产投资同比增6.1%,预期增6.3%,1-9月增7.3%。国内经济数据继续维持低位,固定资产投资表现不佳拖累大宗商品价格表现,通胀降温利多国债。政策方面,国务院总理李克强11月17日主持召开国务院常务会议,会议决定在前期设立碳减排金融支持工具的基础上,再设立2000亿元支持煤炭清洁高效利用专项再贷款,形成政策规模,推动绿色低碳发展。国内金融统计数据显示房地产行业融资出现边际改善,叠加碳减排支持工具的推出,国内信用条件继续放松。海外方面,美国总统拜登周一签署了基建法案,该1万亿美元基建法案中包括5500亿美元的新增加支出。近期美联储正式开启Taper,市场对美联储加息预期也在提前,叠加海外通胀压力增大,美债收益率继续回升,10年期美债收益率上周最高上行至1.6%以上,中美国债利差进一步收窄。公开市场,上周央行公开市场累计有5000亿元逆回购和8000亿元MLF到期,央行累计进行了2100亿元逆回购和1万亿元MLF操作,因此全口径净回笼900亿元。央行投放力度下降,叠加税期等因素影响,上周货币市场资金面有所收敛。央行第三季度中国货币政策执行报告显示,下一阶段,人民银行将加强国内外经济形势边际变化的研判分析,统筹做好今明两年宏观政策衔接,坚持把服务实体经济放到更加突出的位置,保持货币政策稳定性,稳定市场预期,努力保持经济运行在合理区间。相对于二季度报告,货币政策表述更加积极,稳增长重要性在提升。预计政策方面将有边际放松。

总体来看,国债期货高位震荡,短期市场仍面临上方技术性压力。国内系列实体经济数据维持低位,大宗商品涨价压力缓解,国债中长期牛市预期得以强化。但阶段性政府债券发行以及宽信用 等因素继续施压短期行情,海外收益率回升导致利差收窄也对内债形成心理层面压力,技术上突破前高难度也较大。操作上,建议交易性资金逢低买入,配置型资金继续耐心持仓。在长牛的基本判 断下,调整即是买入机会。

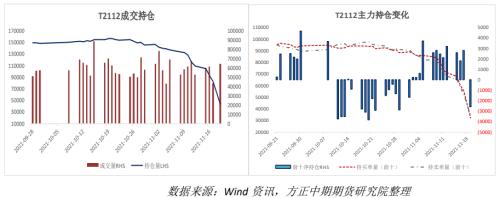

二、成交持仓变化:市场基本完成移仓

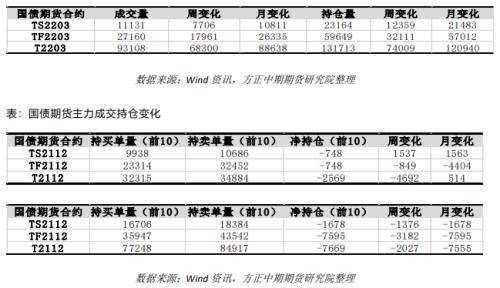

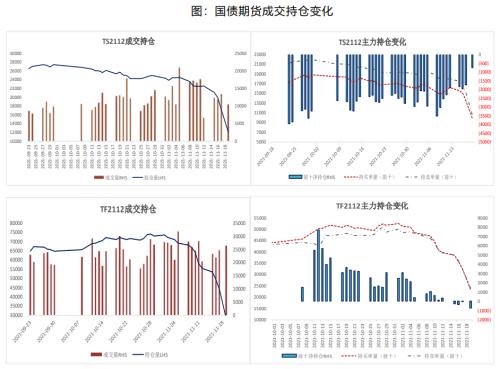

上周,国债期货高位震荡,国债期货三品种相继完成移仓过程,目前 2203 合约成交与持仓已 经超过当季合约。从量价关系来看,次季合约增仓规模明显高于当季合约减仓量,移仓后国债期货 三品种前十大持仓均呈净空状态,市场高位对冲需求明显提升。从持仓上来看,近期市场情绪仍然谨慎,高抛低吸逢高套保资金较多,预计国债期货短期突破难度较大,技术上需要关注前高附近压力。

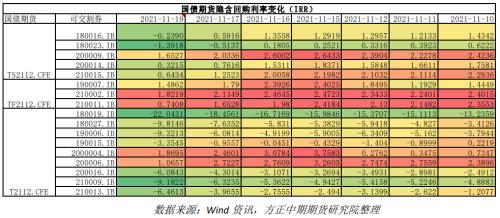

三、IRR策略:IRR水平大幅下降

上周国债期货三品种CTD券IRR水平大幅下降。其中2年期CTD券200009未发生变化,IRR自2.25%下降至1.64%;5年期CTD券在210011、210002间切换,IRR自2.37%下降至0.74%;10年期CTD券在200006、200004间切换,IRR自1.05%下降至0.48%。近期国债期货仍未脱离震荡行情,期现市场暂难出现明显偏离,正套缺乏介入空间。

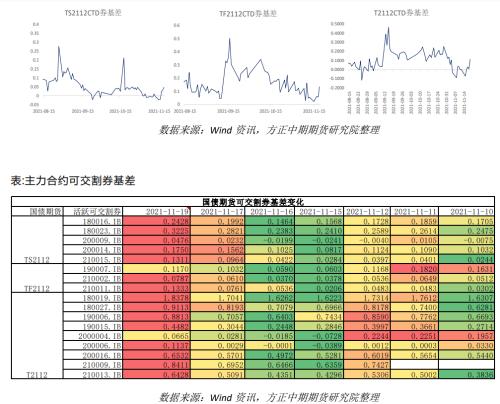

四、基差策略:国债期货CTD券基差完成收敛

上周国债期货当季合约基差基本完成收敛,其中TS2112、TF2112和T2112合约CTD券基差分别录得0.0476元、0.1333元和0.1137元。由于国债期货采取名义标准券作为合约标的,在市场空头选择权下,期货价格将逐步收敛于最有利于空头的CTD券,需注意的是非CTD可交割券基差并不会在到期归零。目前当季合约基差缺乏交易价值,建议关注短期市场调整过程中次季合约基差走强的机会。

(注:从基差交易的获利驱动来看,由于国债期货没有利息收入,因此期货相对于现券存在一定“折价”,反应在基差上,国债期货基差往往为正。基差水平可以视作期债缺乏利息收入的“补偿”,因此在国债牛市过程中,期货市场率先体现市场乐观预期,表现提前于现券,基差水平随之被压缩。从利息收益角度,随着市场收益率回落,期债所需的收益“补偿”也随之下降,反应在基差上也会逐步走低。反之在熊市过程中,基差水平往往不断走高。)

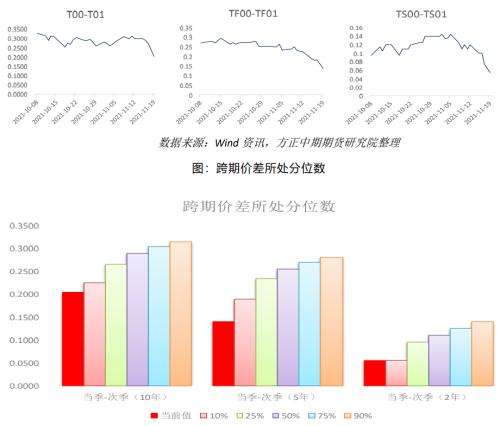

五、跨期策略:跨期价差如期大幅回落

上周国债期货快速移仓,同时近期也是国债期货跨期价差交易重要的窗口期。在本轮移仓前我们判断国债期货移仓过程中跨期价差将先降后升,并建议投资者关注移仓初期做空跨期价差的交易 机会。目前来看,该判断已经基本得到市场验证。由于国债短期面临市场供给与宽信用压力,但近期经济数据表现不佳,国内经济下行压力较大,国债中长期牛市行情未变,市场压力主要体现在当 季合约,次季合约相对于当季合约表现相对强势,多头提前移仓动力更强。目前跨期价差已经大幅回落,建议前期参与做空跨期价差的投资者可以逐步止盈,移仓后期跨期价差可能开启修复过程。

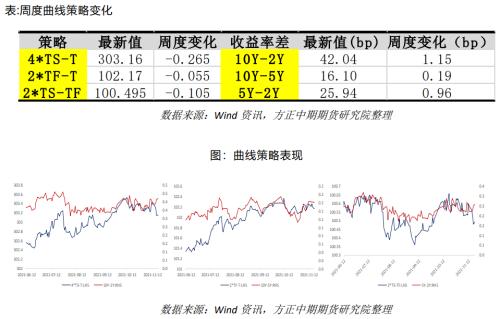

六、跨品种与曲线策略:做平曲线策略收益实现较好收益

从曲线交易策略来看,上周4*TS-T、2*TF-T、2*TS-TF分别变动-0.265、-0.055、-0.105,做陡曲线策略收益大幅下滑,市场情绪回暖,长端收益率下行加快是做陡策略收益快速下降的主要原因。同时现券市场收益率利差10Y-2Y、10Y-5Y、5Y-2Y分别扩大1.15bp、0.19bp、0.96bp。上周央行公开市场对冲力度有所下降,货币市场资金面收敛,在货币政策短期暂难放松的情况下,短端收益率下行空间仍然受限,但长端则跟随经济预期波动。上周国内经济数据保持低位,进一步强化市场中长期牛市预期,长端收益率易下难上,收益率曲线形态主要由长端变化决定。预计短期央行调降LPR利率或者政策性金融工具利率的概率较低,降准政策也将进一步后移,在牛市 行情中曲线策略仍建议参与做平策略。

七、净基差及套保成本:净基差水平有所回升

上周国债期货可交割券净基差水平先降后升,跟随国债期货价格波动。近期基差水平处于低位叠加持券收益下降,净基差仍然缺乏上行驱动力。空头对冲建议选择净基差低位时机,降低对冲成本。多头替代策略建议等待本轮净基差水平走高后的参与机会。