投资要点:

国内方面:上周国内公布12月制造业PMI数据为50.3,制造业景气继续回升,表明制造业并未明显受到疫情的影响,国内经济短期有所改善。但是目前和内需型工业品高度相关的国内地产、基建投资目前仍未见明显发力迹象,高频数据显示,近期国内需求有所走软。当前国内正处于稳增长预期与弱现实之间的博弈阶段,商品仍需静待“政策底”带动“经济底”的确认信号,内需型商品波动加剧的风险较大。后续关注国内宽信用预期的演绎。

国际方面:上周一方面由于全球疫情风险仍在持续上升,全球疫情新增持续刷新历史新高,并且由于确诊群体庞大,病毒仍处于快速变异的状态。短期欧美经济可能仍会受到疫情的冲击;但是目前市场对疫情的担忧有所缓解,市场短期持续修复。另一方面,欧洲能源危机仍未完全破局,欧洲降温、管道天然气供应尚未增长、核电供应下降、风力减弱等问题均未缓解。短期与电力相关的有色等品种受供给收缩预期支撑。

结论:短期维持 A 股三大股指期货(IH/IF/IC)为谨慎做多,可逢低多配;商品指数维持中性观点,维持国债为观望;排序上三大股指(IH/IF/IC)>;;商品>;;国债。整体来看,短期国内经济景气有所回升,且政策利好频出市场预期偏强,A 股整体偏强,可逢低多配。债市方面,短期国内疫情频发,经济短期受到冲击,短期谨慎做多。商品方面,市场对疫情的担忧缓解,短期原油板块相对偏强;有色方面,由于欧洲能源危机短期有所缓解,但仍未完全破局,电力供应紧张导致部分有色金属实质性减产,短期有色相对偏强;黑色方面,稳预期与弱现实之间博弈,整体维持中性观点;贵金属方面市场美联储鹰派利空出尽美元走弱以及疫情导致波动加剧避险情绪升温,短期贵金属有所反弹。

风险点:地缘政治风险;全球疫情风险;中国抑制商品过热;中美博弈风险上升。

操作建议

策略(强弱排序):三大股指(IH/IF/IC)>;;商品>;;国债;

商品策略(强弱排序):有色>;;能源>;;贵金属>;;黑色

1

上周重要要闻及事件

1.伊朗和美国恢复了关于挽救2015年伊朗核协议的间接谈判。伊朗和俄罗斯关于在维也纳举行的挽救2015年伊朗核协议的会谈发表乐观意见,但美国周二对此表达谨慎看法,称现在判断德黑兰是否以具有建设性的立场重返谈判还为时尚早。

2.美国联邦住房金融局(FHFA)公布10月房价较前月上涨1.1%,较上年同期上涨17.4%。10月房价指数为358.3。11月美国成屋销售意外下降,全美不动产协会(NAR)公布,美国11月成屋待完成销售指数较前月下降2.2%,至122.4。所有四个地区均下降。

3.美国商务部的数据显示,11月商品贸易逆差扩大17.5%,从10月的832亿美元扩大到978亿美元。打破了9月创下的970亿美元的前纪录。

4.美国劳工部周四表示,截至12月25日当周,经季节因素调整后的初请失业金人数降至19.8万人,之前一周续请失业金人数降至171.6万人,为2020年3月7日当周以来的最低水平。

5.四位消息人士表示,石油输出国组织(OPEC)及其盟友组成的OPEC+联盟可能会在下周的会议上坚持现行的每月小幅增加产量的政策,因Omicron引发的需求担忧有所缓解,且油价回升。

6.中国12月官方制造业PMI为50.3,预期50.5,前值50.1。

7.中央农村工作会议25日至26日在北京召开。习近平对做好“三农”工作作出重要指示。会议强调,要全力抓好粮食生产和重要农产品(6.58 +2.97%,诊股)供给,稳定粮食面积,大力扩大大豆和油料生产,确保2022年粮食产量稳定在1.3万亿斤以上。

8.中共中央政治局常委、国务院总理李克强:近几年面对复杂严峻国内外环境特别是疫情等巨大冲击,我们创新实施宏观调控,不搞“大水漫灌”式强刺激,而是围绕留住市场主体这个“青山”实施宏观政策、推进改革开放,持续激发市场活力和社会创造力。

9.中国人民银行货币政策委员会召开2021年第四季度例会。会议指出稳健的货币政策要灵活适度,增强前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,更加主动有为,加大对实体经济的支持力度,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

10.住房和城乡建设部部长王蒙徽:房地产业规模大、链条长、涉及面广,对经济金融稳定和风险防范具有重要的系统性影响。将坚决落实中央经济工作会议部署,牢牢坚持“房子是用来住的、不是用来炒的”定位,不将房地产作为短期刺激经济的工具和手段。

11.中国央行召开2022年工作会议称,要稳妥实施好房地产金融审慎管理制度,更好满足购房者合理住房需求,促进房地产业良性循环和健康发展;坚持规范与发展并重,依法加强对资本和平台企业监管,持续做好头部网络金融平台整改工作。

12.国务院总理李克强主持召开国务院常务会议,决定延续实施部分个人所得税优惠政策。将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。

13.中国工信部等部门发布“十四五”原材料工业发展规划,发展目标包括:到2025年,粗钢、水泥等重点原材料大宗产品产能只减不增,产能利用率保持在合理水平。钢铁行业吨钢综合能耗降低2%,水泥产品单位熟料能耗水平降低3.7%,电解铝碳排放下降5%。

2

本周重要事件提醒

1.12月20日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”、油厂周度开机率、豆粕油脂周度库存数据)、德国12月制造业PMI数据、欧元区12月制造业PMI数据、美国12月Markit制造业PMI数据、美国12月ISM制造业PMI数据

2.12月21(周二):日本12月制造业PMI数据、中国12月财新制造业PMI数据、德国11月失业率数据、英国12月制造业PMI数据

3.12月22日(周三):产业数据发布(找钢网公布黑色系库存及产量、甲醇港口库存数据)、美国12月ADP就业人数数据、美国12月非制造业PMI数据

4.12月23日(周四):产业数据发布(我的钢铁周度产量及库存、矿石港口库存及疏港量、原油EIA库存产量数据、美棉出口周报、SMM公布“中国主流消费地电解铝库存”、隆众更新玻璃及纯碱周度产量库存等数据)、欧元区11月PPI数据、美国11月耐用品新增订单数据、美国11月全部制造业新增订单数据、美国12月25日当周初次申请失业金人数数据

5.12月24日(周五):中国12月外汇储备数据、欧元区12月经济景气指数数据、美国12月失业率数据、美国12月新增非农就业人数数据

全球资产价格走势

国内宏观高频数据:上游

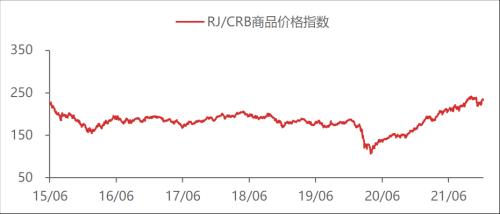

CRB商品指数

资料来源:WIND,东海期货研究所整理

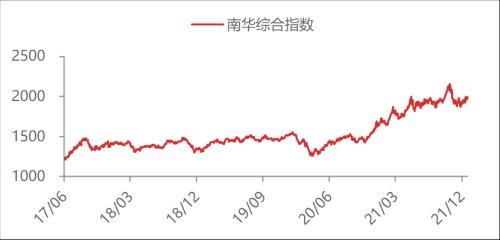

国内南华商品指数

资料来源:WIND,东海期货研究所整理

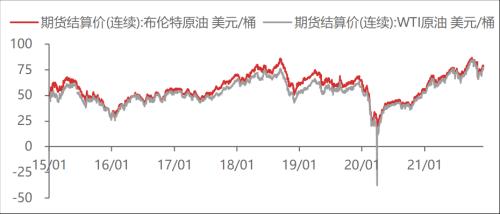

资料来源:WIND,东海期货研究所整理

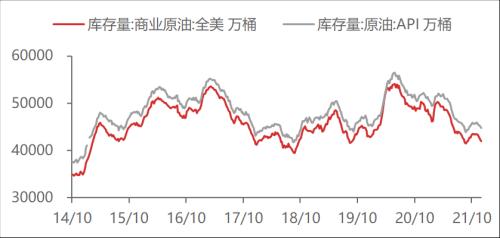

美国商业原油和API原油库存变化

资料来源:WIND,东海期货研究所整理

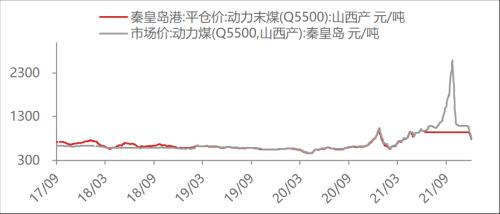

国内动力煤市场价格

资料来源:WIND,东海期货研究所整理

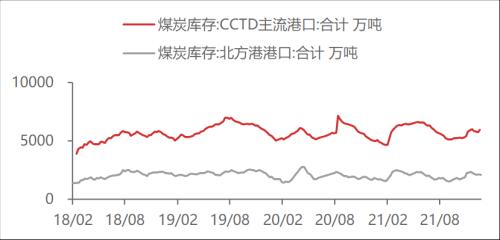

国内煤炭港口库存

资料来源:WIND,东海期货研究所整理

国内主焦煤市场价

资料来源:WIND,东海期货研究所整理

国内焦化厂、钢厂和港口炼焦煤库存

资料来源:WIND,东海期货研究所整理

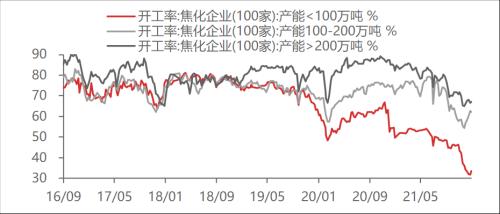

国内焦化企业开工率

资料来源:WIND,东海期货研究所整理

国内焦化厂、钢厂和港口焦炭库存

资料来源:WIND,东海期货研究所整理

国内外铁矿石价格

资料来源:WIND,东海期货研究所整理

全国主要港口铁矿石库存

资料来源:WIND,东海期货研究所整理

BDI指数

资料来源:WIND,东海期货研究所整理

国内干散货运价指数

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:中游

国内钢材价格指数

资料来源:WIND,东海期货研究所整理

钢材库存变化

资料来源:WIND,东海期货研究所整理

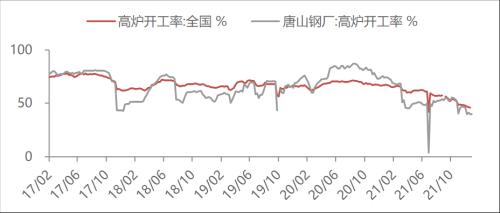

全国和唐山高炉开工率

资料来源:WIND,东海期货研究所整理

全国主要钢厂钢材产量

资料来源:WIND,东海期货研究所整理

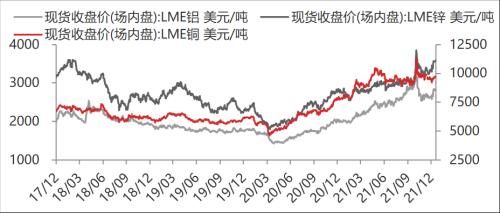

LME铜铝锌现货价格

资料来源:WIND,东海期货研究所整理

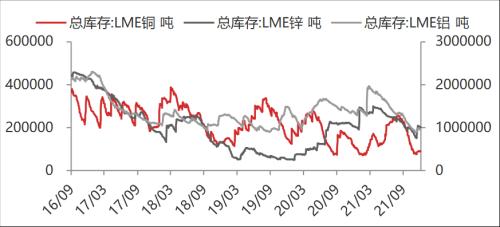

LME铜铝锌总库存变化

资料来源:WIND,东海期货研究所整理

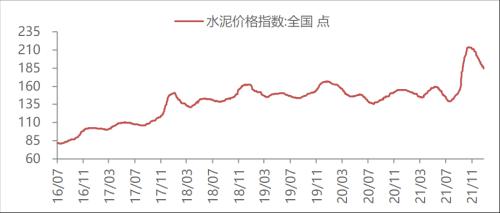

全国水泥价格指数

资料来源:WIND,东海期货研究所整理

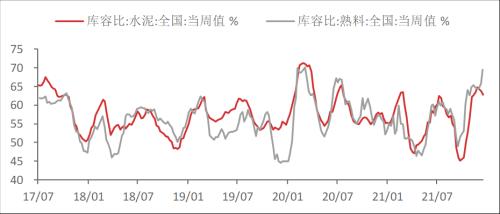

全国水泥和熟料库容比

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:下游

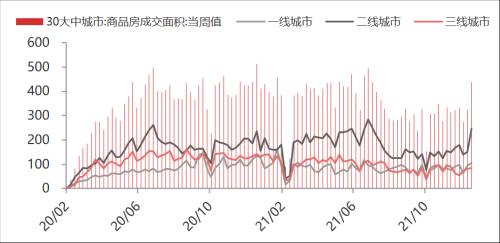

商品房成交面积变化

资料来源:WIND,东海期货研究所整理

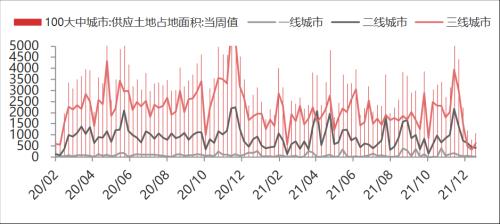

供应土地占地面积变化

资料来源:WIND,东海期货研究所整理

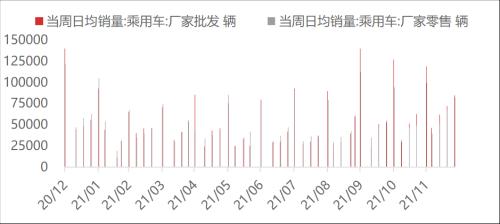

乘用车日均厂家批发和零售销量变化

资料来源:WIND,东海期货研究所整理

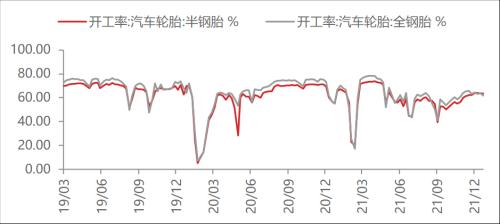

汽车轮胎全钢胎和半钢胎开工率

资料来源:WIND,东海期货研究所整理

国内农产品和菜篮子产品批发价格指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

全球流动性参考指标

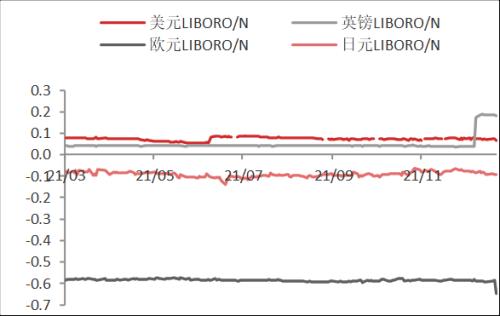

全球短期流动性市场走势

资料来源:WIND,东海期货研究所整理

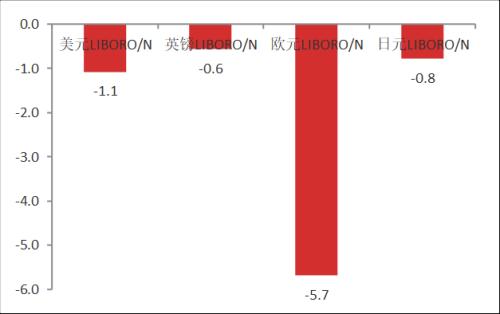

全球短期流动性周变化 单位:bp

资料来源:WIND,东海期货研究所整理

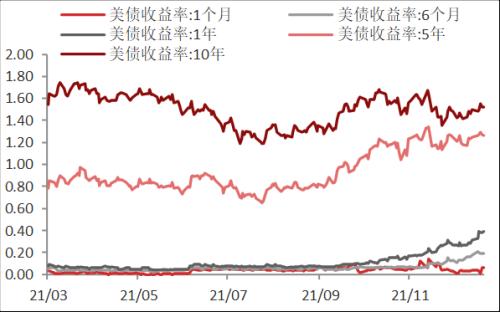

美国国债收益率

资料来源:WIND,东海期货研究所整理

美国国债收益率周变化 单位:bp

资料来源:WIND,东海期货研究所整理

全球资产价格走势

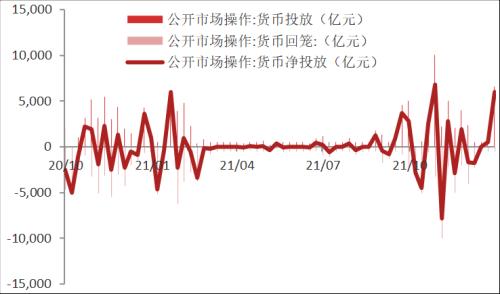

央行公开市场净投放

资料来源:WIND,东海期货研究所整理

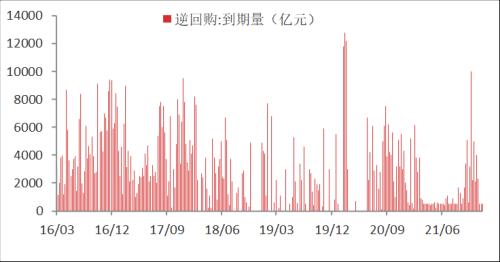

逆回购到期数量

资料来源:WIND,东海期货研究所整理

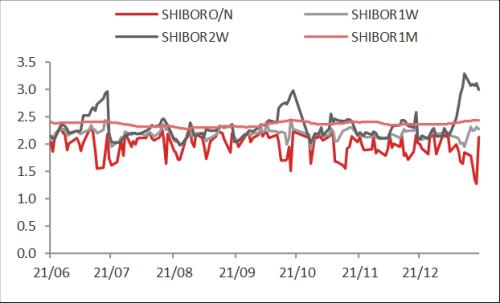

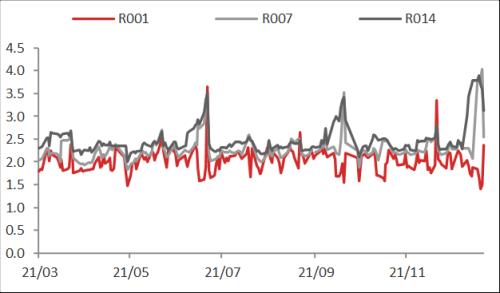

国内银行间同业拆借利率

资料来源:WIND,东海期货研究所整理

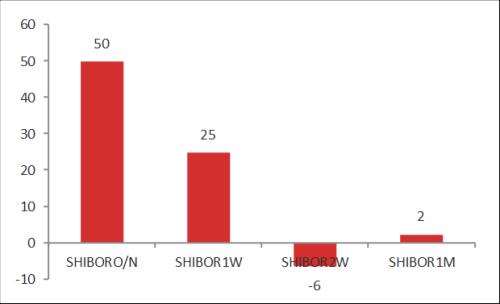

同业拆借利率周变化

资料来源:东海期货研究所整理

国内银行回购利率

资料来源:WIND, 东海期货研究所整理

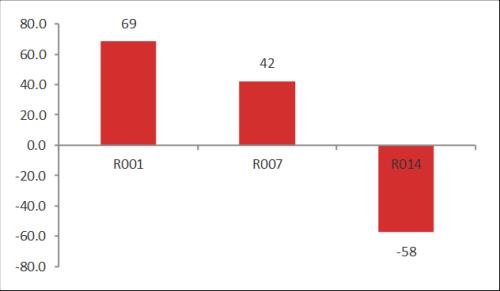

国内银行回购利率周变化 单位:bp

资料来源:东海期货研究所整理

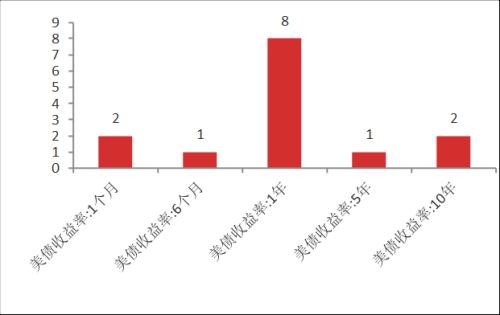

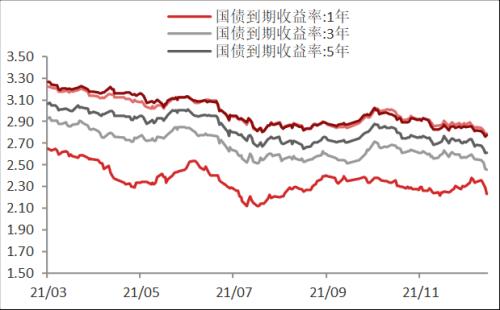

国内国债利率

资料来源:WIND,东海期货研究所整理

国内国债利率周变化 单位:bp

资料来源:东海期货研究所整理