上半年收紧政策打压地产。伴随“房住不炒”政策加码、房企“三条红线”以及金融机构融资限制加强多重政策叠加,房地产企业销售下滑,以恒大为代表的高负债房企接连出现违约。受政策影响,房地产开发投资承压,前期信贷额度受限及楼市调控收紧对购房需求产生抑制,销售下行叠加冬季淡季使得新开工动力虚弱,房企现金流压力大。11月以来,利好政策不断,融资环境转暖。

房地产是国内重要的支柱型行业,对经济、金融、就业都有深远影响,其产业链及带动的相关产业对GDP影响巨大,且影响A股的企业盈利。房地产行业的转暖,不仅对A股地产板块带来利好,提高资本市场风险偏好,并且对于整个A股都会产生利多影响。

1.紧政策加低销售,地产公司违约频现

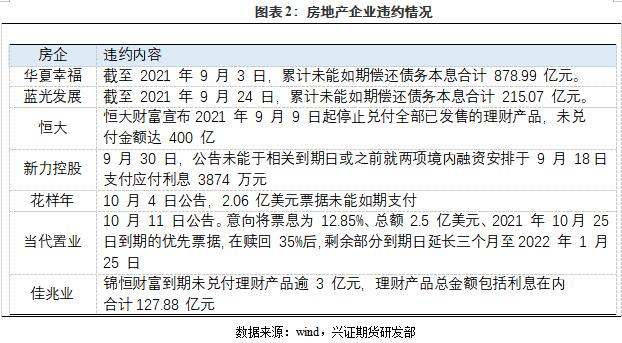

上半年收紧政策打压地产。伴随“房住不炒”政策加码、房企“三条红线”以及金融机构融资限制加强多重政策叠加,房地产企业销售下滑,以恒大为代表的高负债房企接连出现违约。政策层面,上半年针对部分城市市场热度上升,地方频繁出政策整顿市场;另一方面,在上半年重要会报告中经常出现“房住不炒”和“稳地价、稳房价、稳预期”的政策方针。据悉,2021年上半年,国内各类调控次数超过173次,不仅限购加码和公积金手机,而且限制投机性需求政策,包括打补丁、加码限售、提高转让成本,整治资金违规进入房地产。针对房地产企业,今年上半年政府出台“集中供地”政策,要求各地政府出让集中公告、集中出让。结合去年下半年出台的“三道红线”和“贷款集中度管理”政策,中央对房地产市场全局性管控政策体系正在逐渐补全。即“三道红线”管理房企融资规模,“贷款集中度”管理政策管理房企的融资规模和购房者贷款规模,“集中供地”管理地方政府土地出让。受到政策打压影响,多家房企先后出现违约。2月,华夏幸福(3.49 +0.87%,诊股)公告公开债违约;7月蓝光发展(1.73 +2.98%,诊股)公告公开债违约,9月以来,恒大、花样年、新力控股等地产公司债务问题,也引发市场对房企信用风险的担忧。房企违约带来一系列连锁反映:1.金融机构风险因素。融资对金融机构产生影响,带来坏账损失冲销金融机构资本金,影响其金融业务,甚至有可能通过金融链条引发系统性风险。2.对于购房者而言,大量在建项目无法如期完工,导致购房者面临财产损失,会引发社会问题。3.房企违约后,上下游建筑商、供货商都将有大量货款或工程款无法收回,使得相关行业承受连带风险。4.年内多家小地产公司破产,土地流拍现象严重,导致大批实体经济失业、政府财政收入减少,影响全社会固定投资情况。

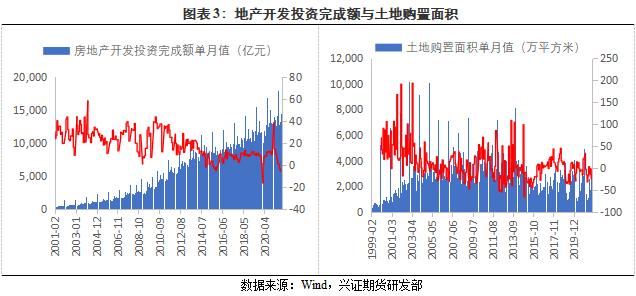

受政策影响,房地产开发投资承压,前期信贷额度受限及楼市调控收紧对购房需求产生抑制,销售下行叠加冬季淡季使得新开工动力虚弱,房企现金流压力大。前十月全国房地产开发投资额同比增长7.2%,但10月单月投资额12365.9亿元,环比降低14.8%,同比降低5.4%。1月土地购置面积2094.0万方,同比下降24.2%。新开工面积连续7月同比下降,10月新开工13792.4万方,同比下降33.1%。10月单月竣工6277.3万方,同比下降20.6%。10月销售12390.1亿元,同比下降22.6%。

2.新政策体现暖意,最坏时刻或已过去

利好政策不断,融资环境转暖。11月以来,央行包括加大逆回购等多项操作提振市场信心。11月9日,中国银行(3.08 +0.33%,诊股)间市场交易商协会举行房企代表座谈会矫正偏紧的房地产信贷环境,央行要求金融机构准确把握和执行好房地产金融审慎管理制度,矫正偏紧的房地产信贷环节,特别是对“三道红线”执行过紧的情况进行微调,不会全面放松,放松力度有限,不会出现房企集中发布融资方案情况。该座谈会表明,监管机构将从房企发债方面给予支持,改善房企发债融资环境。 近期多家房企公开发行融资工具,计划融资金额超过100亿。依据央行公布数据,10月个人住房贷款较9月多增1013亿元,房地产开发贷款环比多增500多亿,且多家企业通过银行发行债券,对外进行融资。

多地政策也有放宽。南京 参拍企业资质由“二级或一级”降低至三级及以上,同时取消“不得联合报名竞买、不得合作开发,严格限制股权转让”的要求;广州第三轮集中供地多地取消“限价房”要求;苏州保证金比率下调至30%,二轮供地中保证金比例大多为50%,首次付款比例由60%下调至50%,取消土地市场指导价(除园区地块)。

3.地产回暖,A股收益良多

房地产是国内重要的支柱型行业,对经济、金融、就业都有深远影响。房地产行业对GDP累计同比贡献最高曾达到19.54%, 但房地产对GDP的影响不仅于此,其产业链及带动的相关产业对GDP影响更甚,房地产企业受到影响对A股的企业盈利通常会带来较大的负面冲击。除此之外,房地产行业债务巨大,维持房地产行业的稳定对于防范金融系统性风险意义巨大。房地产行业的转暖,不仅对A股地产板块带来利好,提高资本市场风险偏好,并且对于整个A股都会产生利多影响。