近两月“缺煤缺电”的压力对我国的经济增长和通胀都产生了明显影响。放眼海外,许多国家和地区也都出现了能源短缺的现象,比如欧洲“缺气”、印度“缺煤”。本篇报告选择从印度缺煤缺电出发,探究全球能源短缺的原因,并思考随着近期煤价、天然气价格的大跌,全球能源短缺的危机是否已经解除?

从短期的角度看,全球需求端从疫情中复苏,带动了制造业和电力耗能需求的迅速增长,而受疫情和反常气候影响,主要出口地的煤炭供应却增长不足。我国作为煤炭生产大国,今年以来的安全检查和双碳目标等使得煤炭生产受限。另外,天然气的紧缺也使得煤炭的替代需求上升。而从中长期的角度看,全球气候变暖以及气候问题倒逼的世界能源转型,明显加剧了能源供需的波动,将成为长期影响能源价格的重要因素。

往后看,尽管我国保供稳价政策的发力使得煤炭价格明显回落,但这并不意味着能源短缺的危机已经解除。我们认为,接下来或仍需对能源价格波动持谨慎态度。

近两月“缺煤缺电”的压力对我国的经济增长和通胀都产生了明显影响。放眼海外,许多国家和地区也都出现了能源短缺的现象,比如欧洲“缺气”、印度“缺煤”。本篇报告选择从印度缺煤缺电出发,探究全球能源短缺的原因,并思考随着近期煤价、天然气价格的大跌,全球能源短缺的危机是否已经解除?

1

印度:为何也缺煤?

9月以来,印度遭遇前所未有的电厂煤炭库存紧缺。据印度中央电力管理局数据,到 9 月末印度燃煤发电厂的平均煤炭库存仅剩 4 天,为近年来的最低水平,远低于印度官方建议的 14 天。 10 月下旬情况略有缓解,但截至 10 月 28 日, 135 家发电厂中仍有超过七成的电厂燃煤库存不到一周,超过 50 家煤炭库存不足 4 天。

煤炭供应的短缺使得印度陷入严重的电力危机。电力短缺主要表现为停电、轮流停电以及输电系统持续低频等。根据凤凰网、北京商报援引印度印亚新闻社,印度正遭遇 2016 年以来最严重的电力短缺危机,且 10 月印度北部各州每天停电时间已长达 14 个小时。

为什么印度会在今年遭遇严重的缺煤危机?是否与全球能源紧缺形成共振?

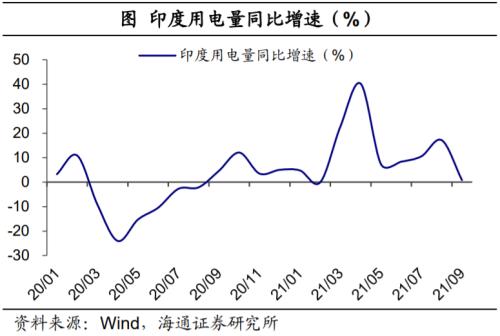

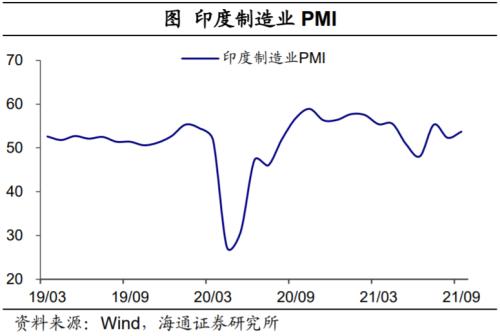

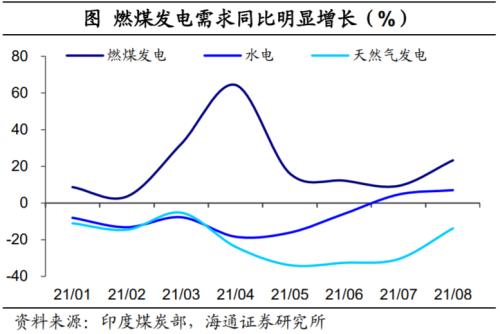

首先来看需求方面,近几个月印度工业经济加速复苏,带动电力和能源需求明显增长。其实近期包括印度缺煤、欧洲缺气等能源短缺现状,都有疫情之后需求持续复苏的拉动。而随着 5 、 6 月份当地疫情的缓和,印度下半年以来经济快速回暖,尤其是高能耗的制造业生产明显提速。比如 7 月以来当地制造业 PMI 持续处在 52% 以上的扩张区间,带动了能源和用电需求的迅速上涨。在 7 月和 8 月,印度的用电量同比增速快速升至 10.6% 和 17.1% 。

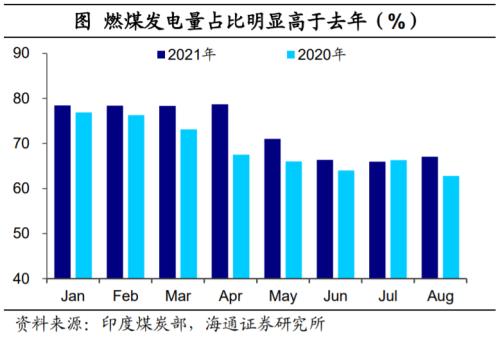

而用电需求增加的同时,其他能源发电量却在下滑,进一步加剧了煤炭的需求压力。燃煤发电是印度最主要的发电方式,根据印度煤炭部统计,今年 4-8 月( 2021 财年)印度总发电量同比增长 15.4% ,而天然气发电( -27.3% )、水电( -3.8% )、核电等主要能源的电力供应反而同比下滑,拉动燃煤发电的增速达到 23.4% ,形成主要支撑。截至 8 月,本财年燃煤发电量占整体发电量的比重升至 69.7% ,显著超过 2020 年同期的 65% 。

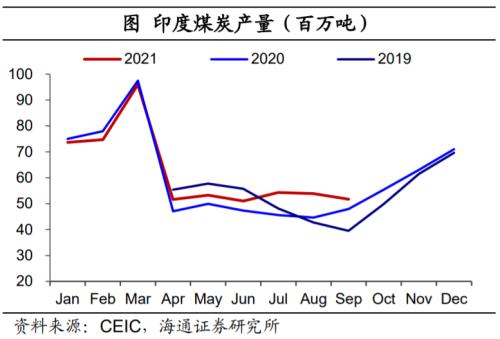

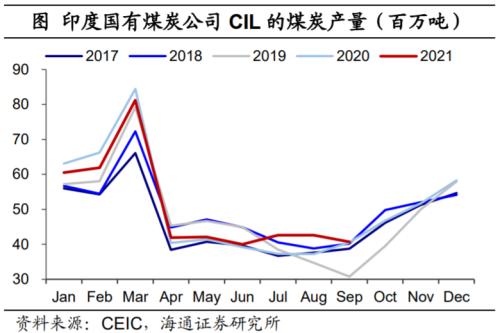

在需求大幅增加的同时,当地煤炭供给的提升势头却没有那么强劲。随着疫情之后工业生产的恢复,印度国内的煤炭生产的确较去年同期有明显增长。不管是全国煤炭产量,还是当地最大的煤炭生产企业 CIL (占印度产煤总量的 80% 以上),三季度的产量都处于近几年来的高位水平。但从环比增长看,尽管煤炭库存持续下滑, 8 、 9 月的增产却仍然受限, 9 月煤炭总产量反而环比回落。

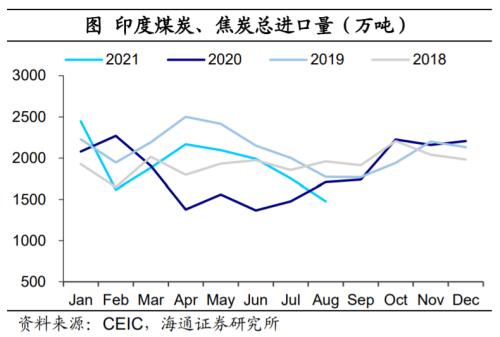

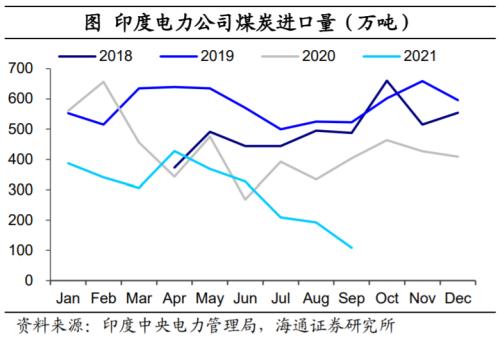

在国内供需持续趋紧下,印度本可以寄希望于煤炭进口缓解压力,但实际进口的大幅下滑反而成为“最后一根稻草”。印度煤炭进口依赖度达到 20-30% 水平,而下半年来印度煤炭进口,尤其是电力公司的煤炭进口反而出现大幅的收缩。 8 月印度总体煤炭焦炭进口相比 4 月时减少近 700 万吨,已明显低于历史同期水平。而根据印度中央电力管理局,当地电力公司的煤炭进口量更是加速下滑, 9 月单月进口量已经降至 108 万吨,相较疫情前同期出现近 400 万吨的缺口,比 2020 年同期也收缩了 73% 。

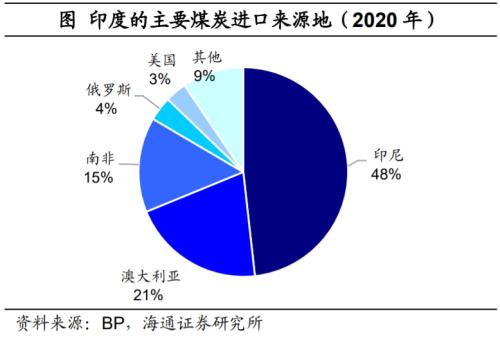

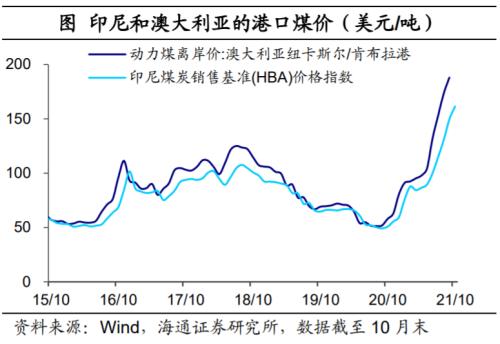

全球煤价大幅上涨,削弱企业进口意愿。根据 BP 的统计,印度近七成的煤炭进口来自印尼和澳大利亚,其中来源于印尼的份额接近 48% ( 2020 年)。而这些主要供应国的煤炭销售价格在 6 月以来快速上涨, 10 月的价格相比今年 3 月时已接近翻倍,明显抑制了印度煤炭进口意愿。

所以印度缺煤问题除了受国内供需边际收紧的影响,还与海外煤炭短缺明显相关。那全球的煤炭供需出现了什么问题?我们仍从供求关系入手分析。

2

全球能源:为何供需紧张?

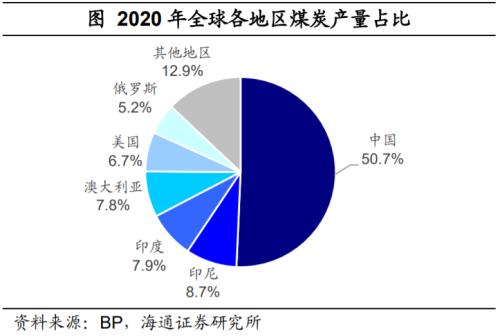

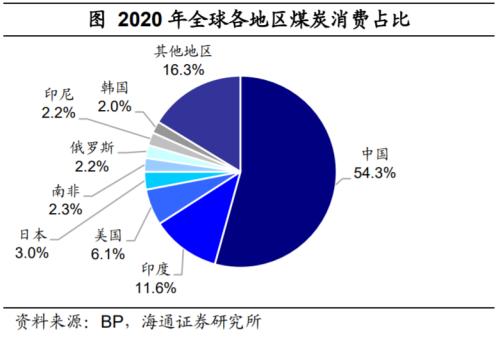

我们先来看全球煤炭的供需分布现状。从煤炭生产端看,美欧地区近年来大力升级能源结构,对传统能源的依赖逐步降低,也带动煤炭产量占比持续回落。比如美国煤炭产量占比已经从 2010 年的 14.6% 下降至 2020 年 6.7% 。而亚太地区在全球的煤炭产量占比持续提升至 77% ( 2020 年),其中,中国、印尼、印度的产能增长给全球煤炭生产提供了主要的增量。当前中国为煤炭产量第一大国,占到全球产量的五成(2020年数据)。印尼和印度位列第二、第三,分别占比8.7%和7.9%。

从消费结构看, 2020 年主要煤炭消费集中在中国、印度、美国、日本等。其中我国的煤炭消费量占到全球的 54.3% ,而印度随着工业经济的发展,已经成为了煤炭第二大消费国, 2020 年占比达到 11.6% 。而随着能源转型,发达国家中美国的煤炭消费量逐步下滑,日本和韩国近年来则基本保持平稳。

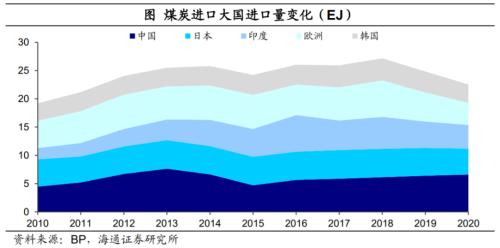

由于消费需求较大,亚太地区也是主要的煤炭进口地区,2010年以来贸易份额持续增长。我国依然是进口量最大的国家, 2020 年占到全球贸易总量的 20.8% 。印度也是煤炭进口大国,不过随着产量的较快增长, 2016 年以来印度煤炭进口量有所下滑。除此之外,日本和韩国的煤炭进口依赖度达到 100% , 2020 年分别位列第二和第四。

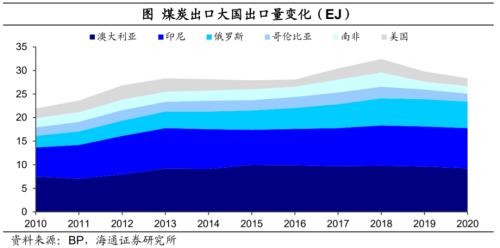

全球煤炭出口则主要集中在澳大利亚、印尼和俄罗斯。去年这三个国家就提供了全球 74% 的煤炭出口份额。其中俄罗斯持续提供出口增量,而印尼和澳大利亚在 2018 年以来出口量出现回落。其他对贸易量有边际影响的地区还包括哥伦比亚、南非、美国等。

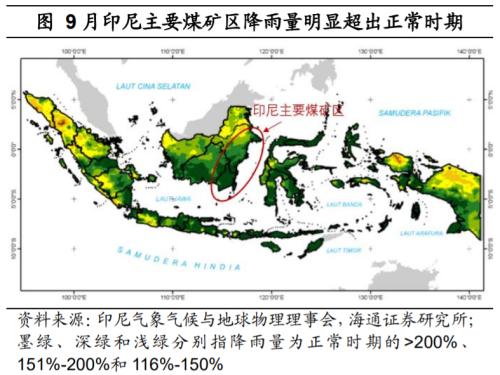

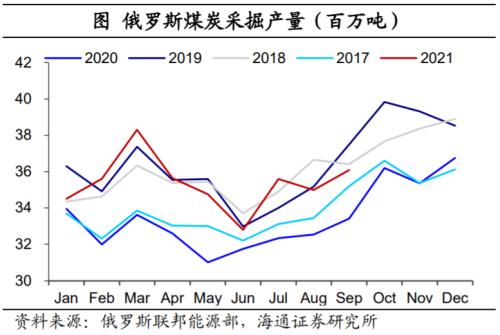

那么从主要出口国看,印尼、俄罗斯等的产出受到了极端天气和疫情的扰动。比如印尼气象气候与地球物理理事会数据显示,煤炭枢纽加里曼丹部分地区 9 月降水量是正常时期的两倍,这导致印尼煤炭增产依然受阻。根据 CNA 援引印尼能源部数据显示, 9 月煤炭产量同比仅增长 8.7% ,而出口量较去年同期甚至下滑 4.6% 。另一出口大国俄罗斯的生产也并不乐观,受 4 月的新一轮疫情影响,俄罗斯二、三季度产煤量相比 18 、 19 年回落;截至 9 月,出口已连续 4 个月回落。此外,全球运力的紧张也对煤炭扩大出口起到抑制作用。

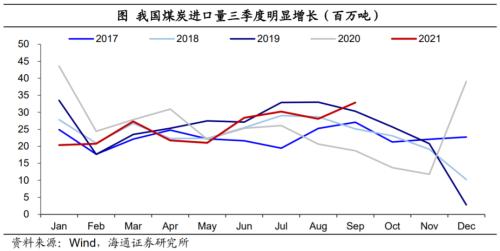

需求方面,全球经济恢复形成共振,进一步加剧供需矛盾。今年以来,全球都面临着疫情之后经济快速复苏带来的能源消耗压力。尤其是在全球的煤炭生产和消费中都占据着“半壁江山”的中国。我国今年煤炭需求明显高于历史同期,其中工业用电的快速增长和火电占比的上行是主要原因。而国内生产则受安全检查、双碳目标等影响相对增长有限。因而三季度我国煤炭进口量大幅增长,截至 9 月进口同比已上行至 76% ,成为全球煤价上行的重要推动力量。

需求方面,全球经济恢复形成共振,进一步加剧供需矛盾。今年以来,全球都面临着疫情之后经济快速复苏带来的能源消耗压力。尤其是在全球的煤炭生产和消费中都占据着“半壁江山”的中国。我国今年煤炭需求明显高于历史同期,其中工业用电的快速增长和火电占比的上行是主要原因。而国内生产则受安全检查、双碳目标等影响相对增长有限。因而三季度我国煤炭进口量大幅增长,截至 9 月进口同比已上行至 76% ,成为全球煤价上行的重要推动力量。

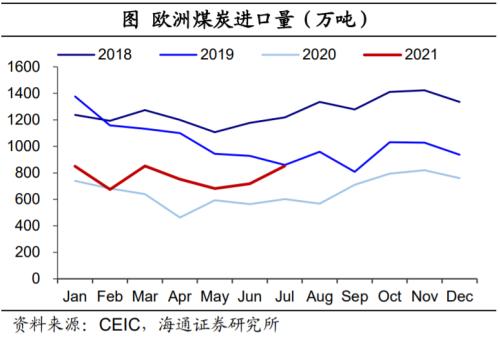

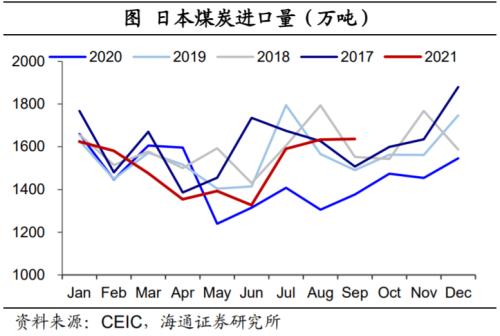

而且全球的能源供需矛盾不止体现在煤炭上。比如当前欧洲缺气的问题也非常严重,作为替代能源,天然气的短缺迫使发达国家重新使用煤炭发电。所以尽管煤炭价格明显上涨,欧洲的进口动力依然偏强;日本的煤炭进口也在9月创出历史同期新高,同比2020年增长19%。

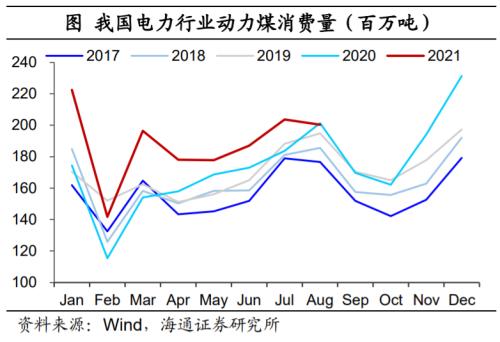

还需要强调的是,这一轮能源短缺中,主要国家的能源转型放大了煤炭供需的波动。具体来说,像前面提到印度燃煤发电占比在今年明显抬升,而由于水力发电不足,我国电力行业的动力煤消费量也明显超出历史同期水平。这是由于相对传统火电来说,新能源当前仍在发展过程中且供给稳定性并不足,比如容易受到天气等不可控因素影响,也就意味着在用电需求出现明显波动时,火电仍是最主要的补充能源。

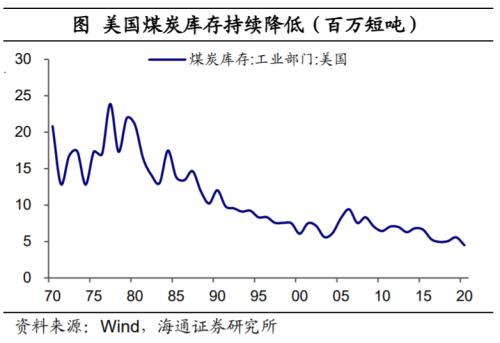

但随着美国、欧洲包括一些新兴市场国家能源转型升级的深入,煤炭这类传统能源的投资以及库存都趋于回落,整体系统抵御短期供需危机的能力更为脆弱。

总结来看,当前全球都面临着煤炭紧缺的问题。其实不只是煤炭,包括天然气和原油都出现供需偏紧的情况。其背后的原因,从短期的角度看,是因为需求端从疫情中复苏带动了制造业和电力耗能需求的迅速增长,而受疫情和反常气候影响,主要出口地的煤炭供应却增长不足。我国作为煤炭生产大国,今年以来的安全检查和双碳目标等使得煤炭供给受限,成为全球煤价上涨的催化剂。另外,天然气的紧缺也使得煤炭的替代需求上升。

而从中长期的角度看,全球气候变暖以及气候问题倒逼的世界能源转型,明显加剧了能源供需的波动,将成为长期影响能源价格的重要因素。一方面,随着气候变暖,全球许多区域极端天气事件出现概率将明显上升,对能源的供给和需求两端均造成冲击;另一方面,随着各国能源转型升级的深入,传统能源的投资以及库存都趋于回落,而新能源当前仍在发展过程中,且供给和存储稳定性需要增强,系统抵御短期危机的能力需要提高。

3

能源短缺:解除了吗?

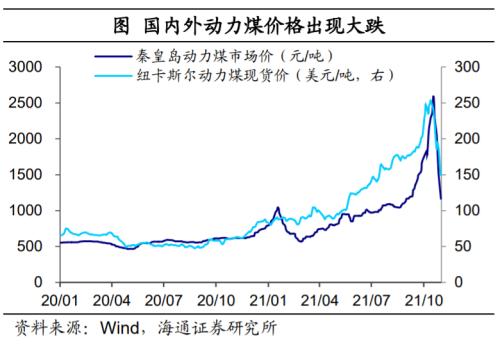

近期随着我国政策全力保供稳价,主产区核增煤炭产能开始释放,供给严重紧缺的局面出现改善,也带动我国及全球煤炭价格出现大跌。 我们预计,随着保供政策的继续加码,国内供给端压力最大的时候已经过去。 作为全球最大的煤炭生产和消费国,我国煤炭供给的回升也将有助于国际市场供需边际改善。

因此印度的缺煤缺电问题有望得到一定的缓解。前面我们分析过,三季度进口的大幅收缩是印度电厂“缺煤”的重要原因,若海外煤炭价格回归,那么印度煤炭进口的修复也有望缓解库存紧张问题。此外,印度煤炭公司也正在加大生产, 10 月印度最大煤炭公司 CIL 产量达到 4980 万吨,创出历史同期新高。

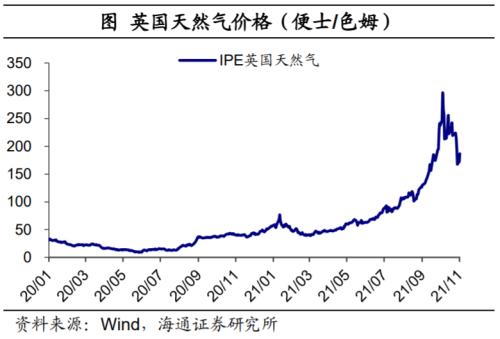

国际煤炭价格的下跌也与天然气供给的预期缓解有关。根据每日经济新闻百家号援引俄新社, 10 月 27 日,俄罗斯总统普京宣布计划增加在欧洲地下储存设施里的天然气储量,供给端的预期缓解也推动了天然气以及替代能源煤炭的价格共同回落。

那么这意味着能源短缺解除了吗?我们认为,接下来或仍需对能源价格波动持谨慎态度。

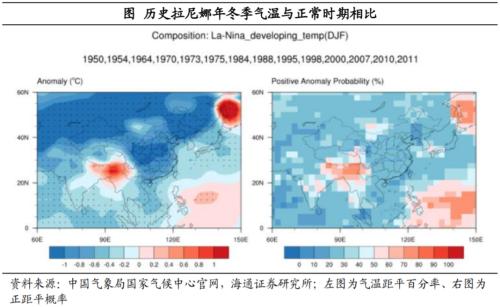

一方面,四季度北半球出现冷冬概率较高,能源需求易升难降。根据国家气候中心消息,预计 10 月进入拉尼娜状态,并于冬季形成一次弱到中等强度的拉尼娜事件。拉尼娜气候影响下,北半球极端冷的事件发生频率增加,主要消费国的能源需求或再创新高,推动价格中枢上移。

而且极端气候因素也很可能继续对供给端产生冲击。根据国家气候中心公众号,拉尼娜可能导致澳大利亚东部降水增多,而当地的煤炭产区和发运港多分布在东部;再比如中国饲料工业信息网援引印尼气象局预测,当地的强降雨可能持续到 2022 年 2 月。若两地接下来遭遇强降雨的冲击,或重新增大全球煤炭供给压力。

另一方面,在煤炭和天然气价格大跌的同时,国际原油价格却没有受到明显冲击,并维持在80美元/桶以上高位。或意味着能源供需偏紧的局面仍没有结束,煤炭和天然气前期大涨和近期大跌更多是受到了期货市场的催化。而实际上全球能源库存仍处低位,且随着供暖季的到来,供需预计依然延续紧平衡格局。能源转型进程决定了当前系统脆弱性较高,接下来或仍需对能源价格波动持谨慎态度。