核心内容

1、整体社会流动性增幅和实体融资增速仍于低位徘徊。

2、对比三者互动关系:企业流动性下行及库存上行,当前工业品价格“高处不胜寒”。

3、从货币传导顺序观察:源头活水有短线收缩迹象、中游传导增速下行、下游实体四季度可能“缺水”。

1

主要数据变动情况

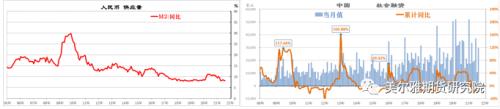

1、中国8月M2货币供应同比增长8.2%,低于预期7月的8.3%;8月社会融资规模增量为2.96万亿元,环比大增1.9万亿;但1-8月累计值同比-16.7%,低于7月的-16.6%。

整体社会流动性增幅和实体融资增速处于低位徘徊。

2、工业企业综合状况:对照企业流动性下行及库存上行,当前工业品价格“高处不胜寒”。

2

金融体系流动性传导

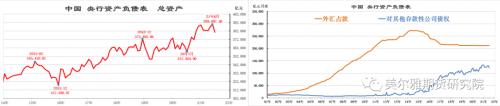

1、源头活水:有短线收缩迹象。

央行资产端相对6月高点,7月出现短期快速下行。两大货币供给方:①外汇占款:保持平稳;②对其他存款公司债权:短线高位回落。

2、中游传导:进入2021年,疫情后期,商业银行对主要实体部门资产增速下行。

其中,对政府债权下行速度加快。需关注基建和房产资金来源。

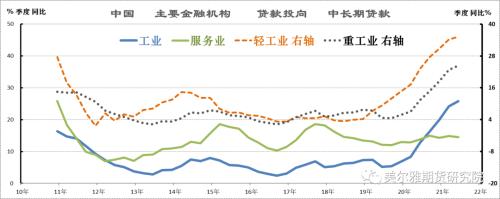

但需关注结构性增量:中长期贷款分项,截至二季度,金融机构对工业贷款增长保持较高增长速度;服务业贷款维持稳定增速。这与近期股市工业板块及相关期货品种的强势,遥相呼应。

但截至二季度,金融机构对房地产相关贷款增速维持下行状态。其中,保障房开发贷款增速进入负值区间。

3、下游实体的社融数据:

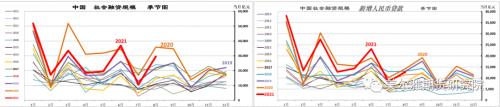

社融数据月度环比的高增长主要源于季节性因素;与2020年相比,2021年各月的绝对值,多数低于2020年。

3

货币周期与经济周期互动

1、四季度货币传导的共振:

①关注上图,社融数据在9-10月间的季节性下行,以及四季度融资水平的年底低值区间;

②工业中长期贷款高增速的回落与房地产相关贷款持续下行的共振。

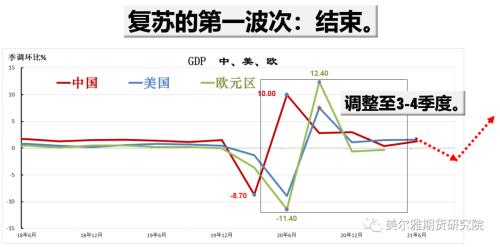

2、这也与中国及全球在3-4季度,GDP小周期调整,相吻合。

同时也要提醒:在大周期复苏总体趋势下,明年一季度可能的二次复苏进程。