当下在棉花价格持续跌破加工成本,导致加工利润迟迟未得到有效修复的背后,是占据棉花资源的轧花产能与下游纺织业博弈中话语权的丧失。这就不得不思考博弈的另一方,即纺纱、织布、印染、制衣这一纺织产业的本质——纤维从化工车间、农田、牧场走向时尚业的偏长的代加工环节。

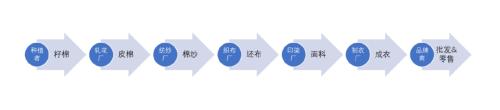

图:国内棉纺产业链

我们在近两年迎来国内棉纺产业利润的修复回归,但纵观全球服装类CPI,其增速长期来看都是稳定且偏低的,所以本轮利润增长主要驱动是全球疫情后服装消费复苏下,东南亚订单回流国内。

来源:Wind,中信建投期货

乐观情绪的背后,棉农在今年10月大幅兑现种植利润,我们看到了利润自下而上的在产业链条上完成传导。以史为镜,从周期的角度出发:春天的远去,寒冬可能将至。

复盘上一轮国内纺织产能大幅扩张:过度投资和长鞭效应

在2001年加入WTO后,中国凭借最完善的棉纺供应链,经历过一段纺织产业发展红利期,成为全球纺织服装中心。

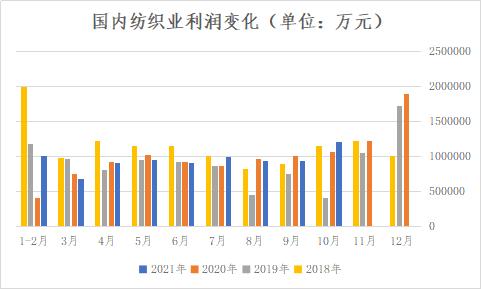

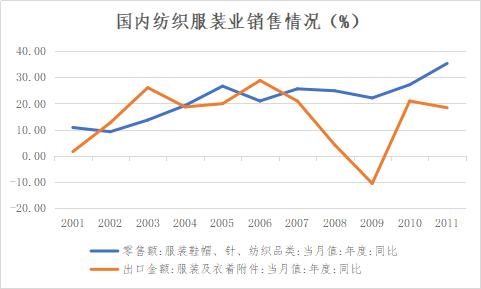

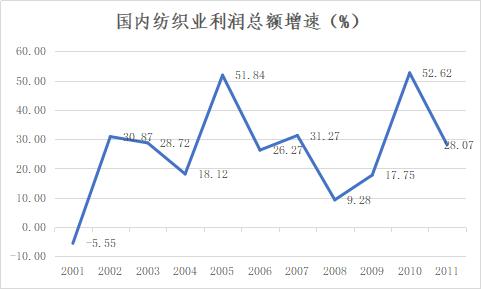

从2000年至2010年,随着人均可支配收入的提高,国内服装鞋帽类累计零售额同比增长在这一时期普遍达到两位数幅度,平均增速为19.13%,同时中国服装累计出口金额同比平均增速在14.79%。中国在全球纺织品逐渐承担着主要的供应方和消费方,全球市场蛋糕变大的同时,国内纺织服装业也分得大部分蛋糕,在内销外贸两旺的背景下,国内纺织业累计利润总额同比平均增速在45.38%。

图:2001-2011年纺织服装销售增速(%)

来源:Wind,中信建投期货

图:2001-2011年纺织服装业累计利润总额增速(%)

来源:Wind,中信建投期货

高额利润也进一步带来产能的扩张。这一时期国内平均每年新增863.35万锭棉纱产能,棉花消费量一度突破1000万吨,在全球总消费占比从25.5%升至2010年40%以上。扩张的产能,最终形成了过度投资,并通过产业链上下游的长鞭效应形成纺织服装产业的库存危机。

由于生产和消费在时间、空间和主体上是分离的,因此很难实现产能投资与最终需求的完美匹配,供需错配由此产生。过度投资理论认为,在经济繁荣时投资者对未来过于乐观,不断加大投资,最终导致生产超过由消费和出口决定的有效需求从而引发产能过剩,或者导致产能扩张超过原材料或劳动力供给瓶颈,工资和原材料成本上升侵蚀了生产企业的利润。

图:2001-2011年国内纺织业产能扩张

来源:Wind,中信建投期货

一个供需节点存在过度投资引发的供需错配,那么由多个供需节点连接的棉纺产业链条,供需错配引发的波动更为剧烈。在乐观的时期,原料备货量层层加码,带来最上游供应端的虚假繁荣,而在乐观转向悲观之际,最上游的供应泡沫面临最真实的需求挤压。

将近10年的发展红利期在08年金融危机后迎来极致的乐观,随着宏观预期的反转,终端消费市场迅速回暖,服装出口在经历08年的低速增长和09年的负增长后,10、11年再度回归两位数的出口值增长,而国内消费市场依然维持稳定,持续维持两位数增长,仅在09年略有下滑。

2010年后,高企的内外棉花价差、绝对棉花价格进一步挤压纺织业生产利润,劳动力成本等其他生产成本面临东南亚逐渐扩张的纺织产能竞争,市场订单分配逐渐向东南亚转移。同时随着中国国内纺织服装终端消费增长速度放缓,全球纺织服装终端消费也陷入增长瓶颈,市场规模增长有限。

国内扩张的纺织产能,远超市场实际需要满足的有效需求,同时在长鞭效应的作用下,产业链中的上游供应商仍维持较为乐观的备货需求,库存危机由此产生。2011年后,内销外贸快速走弱,而纺织业固定投资增速仍维持10%以上增速,国内新增棉纱产能在11-12年维持在1000万锭以上,但纺织服装业库存出现明显的累积,产成品库存维持两位数同比增长,与此同时纺织业利润增速出现了快速下滑。

图:2011年后国内纺织业产成品库存

来源:Wind,中信建投期货

过度投资和长鞭效应不仅使得国内纺织服装业陷入库存危机。在利润走低的背景下,开工和产能出现了长期性的下降和去化。导致国内棉花消费从2011年的839万吨下降至2015年的604.4万吨,产销缺口的持续走弱,驱使棉花价格走出了将近五年的下跌行情。纺织产能外移的环境下,纺织产业保持谨慎经营的态度,固定投资增速放缓,产成品存货维持低速增长。

图:USDA口径下国内棉花消费变化

来源:Wind,中信建投期货

利润加持下,国内纺织业赛道再次拥挤

产能外移的大趋势遭遇新冠疫情的冲击,引发全球纺织品出现一波明显的供需错配,一定程度也加速了国内棉纺产业链去库的节奏,本轮受益方再次回到了转型之际的中国纺织业。疫情的冲击下,产业链的终端环节最先迎来崩塌,全球关店潮来袭后,逐渐向上传导影响整个纺织服装产业链,产业链库存再次面临库存压力。

全球终端居民的消费很快在宏观政策刺激下复苏,但面对需求回暖,纺织产业链仍维持谨慎心态,市场呈现出被动去库状态,而当主要的服装消费大国不断加快疫苗推广、放开社交距离、释放需求的同时,东南亚纺织国却因疫情失控面临停工停产,全球纺织品的供需矛盾开始出现,价格开始上升。

图:美国服装批发商库存同比变化

来源:Wind,中信建投期货

作为订单回流的受益方,中国纺织产业链的利润开始恢复,进而刺激产业链心态回暖,补库需求大幅上升。2021年10月,在最上游的新疆棉花种植户大幅兑现利润的背后,我们看到了自下而上的利润分配传导,长鞭效应再次映射在这条跨越全中国的棉纺产业链上。在国内纺织业库存周期从去库到累库转换之际,利润加持下,纺织产能扩张的迹象再次出现。

据中国纺织机械协会统计,棉纺相关纺机行业今年表现非常乐观。2021年1-6月,棉纺细纱机销量同比增加82.2%,集聚纺装置销量同比增加88.5%,转杯纺纱机销量同比增加100%。针织机械三大类机型市场表现较好,各有不同增长点。

圆纬机行业上半年产销两旺,部分企业已超负荷生产,销量同比增加70.6%。经编机行业上半年整体稳中向好,销量同比增加29%。横机行业2021年上半年销量同比增长220%。据了解,2021年第三季度大多数纺纱机械企业任务饱满,后续订单良好。

纺织服装行业的低门槛属性决定了其经营生产的盲目性和产能扩张的无序性。目前随着全球服装终端消费的好转,终端都进入主动补库阶段,在备货需求的利好向上游传导过程中,被产业链中多个供需环节所放大,所以实际在最上游的棉花需求存在被高估的可能。

从产能周期来看,近十年来国内纺织产能一直呈现向东南亚转移的趋势,疫情打断了这个节奏,而当下国内纺织产能却因利润回升出现明显扩张,站在长期角度,最终导致生产超过由消费和出口决定的有效需求从而引发产能过剩。但不可忽视国内本身具有韧性的纺织产业链,国内纺织产业链下游的库存危机会否兑现,在2022年成为行情的利空点,仍然需要考虑当前全球复杂的疫情环境。